今月は学校では教えてくれなかった

お金の増やし方についての記事を

紹介いたします。

CHECKこの記事の要点

-

1

日本人は海外に比べて、貯金をする人が多い

-

2

銀行にお金を預けるだけでは、お金はなかなか増えない

-

3

お金を増やす方法を正しく理解すれば、誰でも実践できる

リロ・マネースクールではお金の増やし方を学びたい方向けのセミナーを行なっています。

より詳しく知りたくなった方は、無料で参加できますのでぜひご参加ください。

「学校では教えてくれなかった、お金の増やし方は

こちらから

目次

1 何故、日本人は金融リテラシーが低いのか

日本では、銀行預金にお金を預けてもお金がほとんど増えない時代がもう20年以上続いています。大手銀行の2021年11月時点の普通預金の金利はわずかに年0.001%。預けたお金が2倍になるまでに、単純計算で7万2000年かかるほどの低金利なのです。

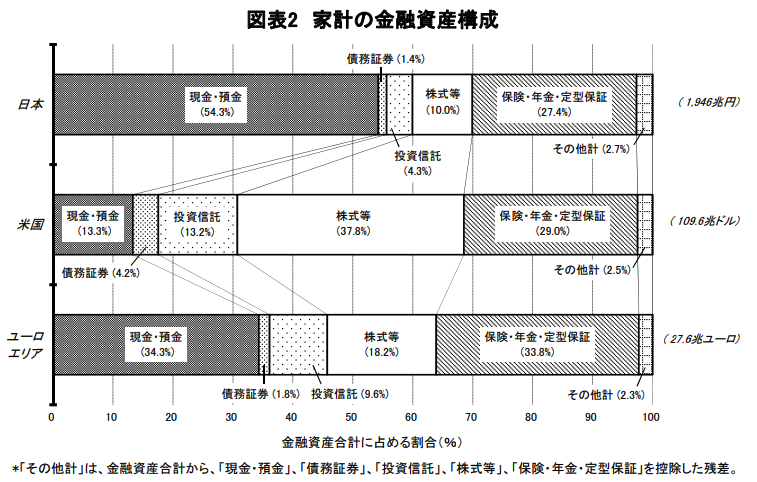

にもかかわらず、日本人はお金を現金のまま持っていたり、銀行預金に預けたりして貯蓄することが好きなようです。日本銀行の資料からは、日本人は資産の半分以上を現金や預金で持っていることがわかります。

にもかかわらず、日本人はお金を現金のまま持っていたり、銀行預金に預けたりして貯蓄することが好きなようです。日本銀行の資料からは、日本人は資産の半分以上を現金や預金で持っていることがわかります。

●日本人は資産の半分以上が「現金・預金」

日本銀行「資金循環の日米欧比較」より

日本は米国やユーロエリア(欧州)と比べて、現金・預金の割合が大きくなっています。一方で、米国や欧州ではお金を増やすために、金融資産に投資していることがわかります。

このように違いがある理由はいくつか考えられます。

このように違いがある理由はいくつか考えられます。

●学校や家でお金を学ぶ場がないから

子供の頃、学校でお金の増やし方を教わった経験のある方は、ほとんどいないでしょう。家でお小遣いやお年玉をもらっても、多くはただ「大切にしなさい」「貯めておきなさい」と言われたはず。「投資しなさい」と言われたことはまずないでしょう。

●投資をしなくても、預貯金だけで生活できたから

日本でもかつて、お金を銀行に預けるだけで年平均5%程度ずつ増やせる時代がありました。そんな時代であれば、お金をわざわざ投資しなくてもいいでしょう。

●昔はまとまった投資金額が必要だったから

投資をしようと思っても、昔は投資するのに数十万円、数百万円単位でお金が必要でした。また、投資をするとかかる手数料も割高。これでは、投資する前にまとまったお金を貯めることが優先になってしまいます。

●投資のパンフレットやサイトが難解だったから

かつての金融商品のパンフレットは専門用語が並ぶ難解なものでした。またウェブサイトなどの説明も初心者にはとっつきにくいのが事実です。何かよくわからないものに手を出すのは怖いですよね。

このような事情があったとはいえ、今はお金を預けていても増えない時代。資産形成には、金融資産への投資が欠かせないのです。

このような事情があったとはいえ、今はお金を預けていても増えない時代。資産形成には、金融資産への投資が欠かせないのです。

2 投資のハードルが大きく下がっている!

幸い昔と異なり、今は投資のハードルが大きく下がっている時代でもあります。

今は手元のスマホやパソコンなどを使って、数百円・数千円といった少額から投資ができます。現金だけでなく、ポイントも活用できます。証券会社などの説明もわかりやすくなり、難しいことを知らなくても投資ができるようになりました。投資にかかる手数料もどんどん安くなっています。昔よりもずっと手軽に投資ができ、お金を増やせるようになっているわけです。こんな時代ですから、ただ貯蓄するのではなく、投資をするのがおすすめです。

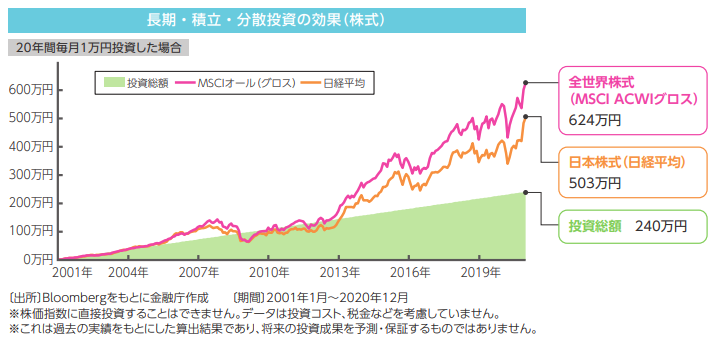

2001年から2020年までの20年間にわたって、毎月1万円ずつ貯めた場合、資産の総額は240万円になります。しかし、金融庁の資料によると、そのお金を全世界の株式に投資していたとしたら624万円、日本株式でも503万円に増えています。

今は手元のスマホやパソコンなどを使って、数百円・数千円といった少額から投資ができます。現金だけでなく、ポイントも活用できます。証券会社などの説明もわかりやすくなり、難しいことを知らなくても投資ができるようになりました。投資にかかる手数料もどんどん安くなっています。昔よりもずっと手軽に投資ができ、お金を増やせるようになっているわけです。こんな時代ですから、ただ貯蓄するのではなく、投資をするのがおすすめです。

2001年から2020年までの20年間にわたって、毎月1万円ずつ貯めた場合、資産の総額は240万円になります。しかし、金融庁の資料によると、そのお金を全世界の株式に投資していたとしたら624万円、日本株式でも503万円に増えています。

●20年間投資した場合の運用成果

金融庁「つみたてNISA早わかりガイドブック」より

もちろん、これはあくまで一例で、今後も同じように増えるとは限りません。しかし、じっくりと投資に取り組むと、お金が増やせることを示すデータといえます。

リロ・マネースクールではお金の増やし方を学びたい方向けのセミナーを行なっています。

より詳しく知りたくなった方は、無料で参加できますのでぜひご参加ください。

「学校では教えてくれなかった、お金の増やし方は

こちらから

3 お金を増やすにはどうしたらいい?

お金を増やす方法はさまざまですが、突き詰めると3つしかありません。

①収入を増やす

②支出を減らす

③お金に働いてもらう

このうち、即効性があるのは②。まずは支出の見直しから取り組みましょう。そうして浮いたお金を貯め、投資に回すことを考えます。

①収入を増やす

②支出を減らす

③お金に働いてもらう

このうち、即効性があるのは②。まずは支出の見直しから取り組みましょう。そうして浮いたお金を貯め、投資に回すことを考えます。

●家計の3大支出(通信費・保険料・住宅費)を見直す

この数十年、家計でもっとも上昇率が高い費目はスマホなどの通信費。大手キャリアでは1万円近くかかってしまう場合もありますが、2021年に大手3社が発表したahamo・povo・LINEMOといった格安プランやUQモバイル・ワイモバイル・楽天モバイルといった格安サービスを利用することで月数千円、年数万円の節約になります。

保険は「もしものときにお金で困ること」に備えるもの。逆にいえば、お金で困らないことにまで保険を用意する必要はありません。家族の有無や年齢、貯蓄などによって必要なお金がカバーできているならば、不要な保険はなくしたほうがいいでしょう。万が一のときの費用を、何から何まですべて保険で用意する必要はありません。

そして住宅費は、賃貸住まいならより安い部屋への引っ越し、住宅ローンならより安い金利への借り換えを検討しましょう。多少手数料がかかっても、その後の家賃や住宅ローンの支払いが安く済むなら、やがて元が取れて、以後はお得になります。

保険は「もしものときにお金で困ること」に備えるもの。逆にいえば、お金で困らないことにまで保険を用意する必要はありません。家族の有無や年齢、貯蓄などによって必要なお金がカバーできているならば、不要な保険はなくしたほうがいいでしょう。万が一のときの費用を、何から何まですべて保険で用意する必要はありません。

そして住宅費は、賃貸住まいならより安い部屋への引っ越し、住宅ローンならより安い金利への借り換えを検討しましょう。多少手数料がかかっても、その後の家賃や住宅ローンの支払いが安く済むなら、やがて元が取れて、以後はお得になります。

●投資信託積立(iDeCo・つみたてNISA)

iDeCoは、毎月一定の掛金を支払って自分で運用し、その結果を60歳以降に受け取る制度。不足するとされる老後資金を自分で用意するのに役立つ制度です。

iDeCoでは、3つのタイミングで税金を節約できます。

・積立時:掛金が全額所得控除→所得税や住民税が安くなる

・運用時:運用で得られた利益が非課税→お金が効率よく増やせる

・受取時:受け取り方に合わせて控除→税金の負担が減らせる

また、つみたてNISAは年間40万円までの投資で得られた利益を最長20年間にわたって非課税にできる制度です。つみたてNISAでは、金融庁の基準を満たしたおよそ200本の商品の中から選んでコツコツと投資をしていくことができます。

投資の利益には、通常20.315%の税金がかかります。iDeCoやつみたてNISAを利用すれば、その税金をゼロにできるのですから、より効率よくお金が増やせるというわけです。

iDeCoでは、3つのタイミングで税金を節約できます。

・積立時:掛金が全額所得控除→所得税や住民税が安くなる

・運用時:運用で得られた利益が非課税→お金が効率よく増やせる

・受取時:受け取り方に合わせて控除→税金の負担が減らせる

また、つみたてNISAは年間40万円までの投資で得られた利益を最長20年間にわたって非課税にできる制度です。つみたてNISAでは、金融庁の基準を満たしたおよそ200本の商品の中から選んでコツコツと投資をしていくことができます。

投資の利益には、通常20.315%の税金がかかります。iDeCoやつみたてNISAを利用すれば、その税金をゼロにできるのですから、より効率よくお金が増やせるというわけです。

●ポイント投資なら身銭を切らずに投資できる

ポイント投資は、普段の買い物などで貯まったポイントで投資ができるサービス。ポイントを現金化して株や投資信託などを購入する「現金購入型」と、選んだ株や投資信託の値動きとポイントが連動する「ポイント連動型」のサービスがあります。いずれも、元手はポイントですから、身銭を切らずに投資ができます。もちろん、元手がポイントだというだけで、あとは本格的な投資。投資を学ぶきっかけにも役立ちます。

リロ・マネースクールではお金の増やし方を学びたい方向けのセミナーを行なっています。

より詳しく知りたくなった方は、無料で参加できますのでぜひご参加ください。

「学校では教えてくれなかった、お金の増やし方は

こちらから

4 慣れてきたら投資の金額を増やしていこう

今回紹介した投資はいずれも少額でできます。つみたてNISAやスマホ証券などは100円からでスタートできますし、iDeCoも毎月の掛金は5000円からとなっています。どんなものか試す意味で、少額から投資するのはいいでしょう。

しかし、いつまでも少額投資を続けていると、増えていく金額も相応に少額になってしまいます。慣れてきたら、投資に振り向けるお金を少しずつでも増やしていきましょう。そうすることで、よりお金が増やせるようになっていきます。

金融リテラシーが低いといわれる日本人ですが、これから投資をスタートすることでお金は堅実に増やせるようになります。ぜひ、将来のために今から取り組んでいきましょう。

しかし、いつまでも少額投資を続けていると、増えていく金額も相応に少額になってしまいます。慣れてきたら、投資に振り向けるお金を少しずつでも増やしていきましょう。そうすることで、よりお金が増やせるようになっていきます。

金融リテラシーが低いといわれる日本人ですが、これから投資をスタートすることでお金は堅実に増やせるようになります。ぜひ、将来のために今から取り組んでいきましょう。

スマホでOK

無料でご案内

スマホでOK!無料でご案内

筆者紹介

よりふじ・たいき

頼藤太希

Money&You 代表取締役

マネーコンサルタント

中央大学客員講師

ファイナンシャルプランナー(AFP)

日本証券アナリスト協会検定会員

マネーコンサルタント

中央大学客員講師

ファイナンシャルプランナー(AFP)

日本証券アナリスト協会検定会員

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。

2015年に(株)Money&Youを創業し、現職。女性向けWEBメディア「FP Cafe」や「Mocha」を運営。著書は『はじめての資産運用』『1日5分で、お金持ち』『はじめてのNISA&iDeCo』など多数。twitter→@yorifujitaiki

2015年に(株)Money&Youを創業し、現職。女性向けWEBメディア「FP Cafe」や「Mocha」を運営。著書は『はじめての資産運用』『1日5分で、お金持ち』『はじめてのNISA&iDeCo』など多数。twitter→@yorifujitaiki

-

前回はこちら

お金で得する人、損する人 あなたはどちら?