目次

1 将来を「見える化」できるライフプラン

結婚・出産だけでなく、人生にはさまざまなライフイベントがあります。そして、ライフイベントには、何かとお金がかかります。特に人生の三大資金と呼ばれる「子どもの教育資金」「住宅資金」「自分の老後資金」には、数千万円単位のお金が必要になります。また、将来叶えたい夢や目標の実現のためにも、お金はやっぱり必要です。

昔はそれでも、会社に勤めていれば、自然と給料が右肩上がりで増えていたので、ライフイベントで増える出費にも対応できました。しかし、今の日本は給料が増えにくいのが現実です。こんな時代にお金の不安をなくし、夢を叶えるためには、長期的なライフプランを考え、そのために必要なお金をコツコツと用意する必要があるのです。

結婚や出産を控え、新しい暮らしが始まるタイミングは、ライフプランについて考えるのにぴったりです。

昔はそれでも、会社に勤めていれば、自然と給料が右肩上がりで増えていたので、ライフイベントで増える出費にも対応できました。しかし、今の日本は給料が増えにくいのが現実です。こんな時代にお金の不安をなくし、夢を叶えるためには、長期的なライフプランを考え、そのために必要なお金をコツコツと用意する必要があるのです。

結婚や出産を控え、新しい暮らしが始まるタイミングは、ライフプランについて考えるのにぴったりです。

2 ライフイベントにどのくらいお金がかかる?

実際、ライフイベントにはどのくらいのお金がかかるものなのでしょうか。データより、主なライフイベントの平均費用をまとめてみました。

結婚費用

婚約から新婚旅行まで含めた結婚費用の平均は469.2万円。なかでも、挙式と披露宴にお金がかかっています。また、新婚旅行代や結婚指輪代などもそれなりの金額になっています。もっとも、これらはあくまで平均。最近はごく身近な人だけを招いて行う低予算の式や、コロナ感染予防を踏まえたオンライン挙式などもあり、金額を抑える工夫もできます。もちろん、結婚費用はすべて自分たちの貯蓄でまかなう必要はありません。親からの援助やご祝儀なども生かせます。とはいえ、結婚後のふたりの暮らしのことも忘れてはいけません。引っ越し代、家具代、その他新生活にかかる費用のことも考慮しないと、いきなり生活がピンチになってしまいます。結婚費用だけ考えることに集中せず、新婚生活後の費用も考えるようにしましょう。

出産費用

出産費用の全国平均は50.6万円。地域差はあるものの、40万円〜60万円程度となるケースが多いようです。もっとも、出産費用自体は「出産育児一時金」で大部分がカバーできます。出産育児一時金は、健康保険や国民健康保険に加入していて、妊娠22週以上で出産する人が受け取れるお金。子ども1人あたり原則42万円受け取れます。また、妊娠中の健診費のサポート(妊婦健診費用助成)や、会社勤めの方が出産のために会社を休んだときのサポート(出産手当金)なども受け取れます。このように、出産費用だけを考えると、手厚い公的補助があるので、そんなに心配する必要はないでしょう。出産前後も働いている女性であれば、産休・育休といった制度も活用できます。ただし、これらの制度が活用できても出産前よりは収入が減りますし、そもそも仕事に復帰した後も子どもの状況などによりそれまでとは同じペースで働けない可能性も。ですから、出産で収入が減った場合の家計のシミュレーションをしておくことが大切です。

教育費

教育費は、子どもが公立に通うか私立に通うかで異なります。幼稚園から大学まですべて公立だと1000万円、私立だと2500万円と、大きく差があります。なかでも、一番の教育費のピークは大学入学時。受験費用や入学金・設備費・授業料などの支払いがかさみます。ですから、高校までの学費は家計から捻出し、大学費用は子どもが小さいうちから準備することが必要。できれば、大学受験までに300万円〜500万円工面したいところです。子どもが原則として中学を卒業するまで受け取れる児童手当もぜひ活用しましょう。はじめから使わずに貯めるだけで約200万円は用意できる計算です。

その他にも、住居費や老後資金、夢や目標を叶えるための費用もかかります。これらは、生活費やご紹介した結婚費用・出産費用・教育費とはまた別に、かかってくるお金です。いずれも、まとまった金額がかかるので、計画的に準備していく必要があります。

3 ライフプランシートを作ってみよう

今後お金がいつ、どのくらい必要になるかを把握するために、ライフプランシートを作ってみましょう。

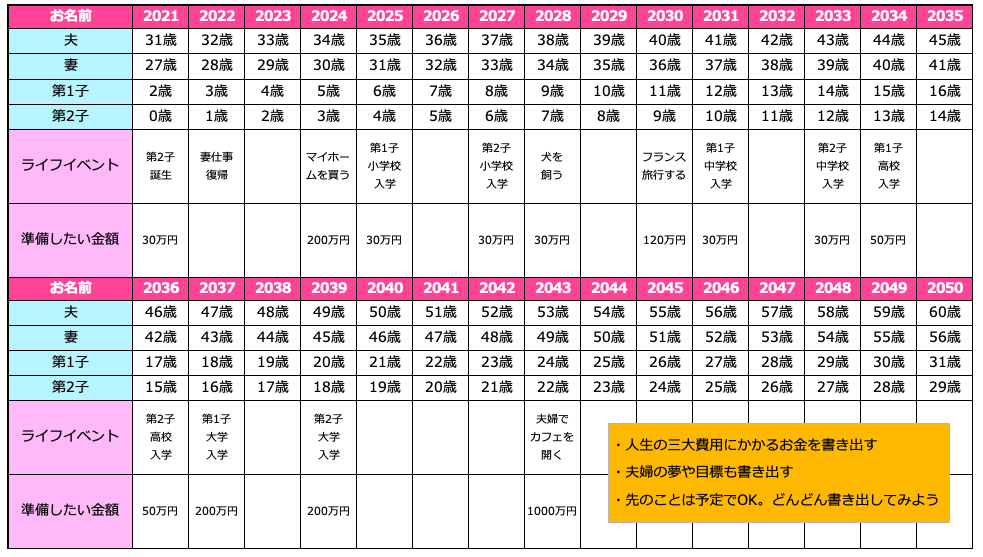

● ライフプランシートの例

ライフプランシートの作り方は簡単。年数・家族の名前、年齢をまとめた表を用意し、そこに主な予定・金額を書いていけばできあがります。まだ時期が決まっていないものもおおよそで結構ですので、どんどん書き込んでいきましょう。

こうしてできたライフプランシートを夫婦お互いに共有しておけば、いつどのくらいのお金を用意すればいいのか、目標がはっきりします。ライフプランシートを作る過程で人生の全体的なプランを話し合う可能性も高いでしょう。これが、お互いの価値観をすり合わせることにも役立ちます。

また、貯蓄するお金や毎月の費用を誰がどう負担するのかも話し合いましょう。

お金を貯めたいのであれば、お小遣い以外の金額をいったん共通の財布に入れ、そこから貯蓄や費用を捻出する「共通財布型」がおすすめ。家計管理が一元化できるうえ、お互いに不満も感じにくいでしょう。

こうしてできたライフプランシートを夫婦お互いに共有しておけば、いつどのくらいのお金を用意すればいいのか、目標がはっきりします。ライフプランシートを作る過程で人生の全体的なプランを話し合う可能性も高いでしょう。これが、お互いの価値観をすり合わせることにも役立ちます。

また、貯蓄するお金や毎月の費用を誰がどう負担するのかも話し合いましょう。

お金を貯めたいのであれば、お小遣い以外の金額をいったん共通の財布に入れ、そこから貯蓄や費用を捻出する「共通財布型」がおすすめ。家計管理が一元化できるうえ、お互いに不満も感じにくいでしょう。

スマホでOK

無料でご案内

スマホでOK

無料でご案内

4 お金は目的別に貯めよう

ライフイベントごとの費用がつかめたら、お金を貯める仕組みを作りましょう。具体的には、お金を「日々出入りするお金」「使い道が決まっているお金」「将来のためのお金」の3つに分けて、それぞれ別の口座や金融商品を利用して貯めます。

日々出入りするお金は、日常の生活費+もしもに備えるお金。いつでも引き出しやすいように、普通預金で貯めます、もしもに備えるお金の目安は、最低でも生活費の6か月分、できれば1年分。もし「仕事がなくなった」「怪我や病気になった」という非常事態があっても、これだけあればとりあえずの生活は維持できます。

確実に貯めるコツは「先取り貯蓄」。給料などが振り込まれたら、使う前に貯蓄することで、毎月確実にお金を貯めていきます。

使い道が決まっているお金は、おおよそ5年以内に使う予定のお金。使うまで多少時間はあるものの、元本割れしてしまうと困ってしまいますので、普通預金より少し利回りが高いものの安全性も高い定期預金や個人向け国債などで貯めます。

そして将来のためのお金は、10年以上使わないお金。老後資金などは、使うまでに余裕があるので、元本が減る可能性があるものの大きく増える可能性もある投資信託などを活用するのがおすすめです。つみたてNISAやiDeCoといった制度を活用してコツコツ積立投資をすると、税金を節約しながら着実にお金を増やせます。

このようにお金を整理すると、それぞれの目的に応じたお金を貯めやすくなります。

日々出入りするお金は、日常の生活費+もしもに備えるお金。いつでも引き出しやすいように、普通預金で貯めます、もしもに備えるお金の目安は、最低でも生活費の6か月分、できれば1年分。もし「仕事がなくなった」「怪我や病気になった」という非常事態があっても、これだけあればとりあえずの生活は維持できます。

確実に貯めるコツは「先取り貯蓄」。給料などが振り込まれたら、使う前に貯蓄することで、毎月確実にお金を貯めていきます。

使い道が決まっているお金は、おおよそ5年以内に使う予定のお金。使うまで多少時間はあるものの、元本割れしてしまうと困ってしまいますので、普通預金より少し利回りが高いものの安全性も高い定期預金や個人向け国債などで貯めます。

そして将来のためのお金は、10年以上使わないお金。老後資金などは、使うまでに余裕があるので、元本が減る可能性があるものの大きく増える可能性もある投資信託などを活用するのがおすすめです。つみたてNISAやiDeCoといった制度を活用してコツコツ積立投資をすると、税金を節約しながら着実にお金を増やせます。

このようにお金を整理すると、それぞれの目的に応じたお金を貯めやすくなります。

5 まとめ

ライフプランを話し合うことで、夫婦お互いの価値観が見えてきます。また、ライフプランシートを作成し、お金を貯める仕組みを整えると、夢や目標を達成するためのお金を貯めるのにも役立ちます。結婚・出産といった人生の転機に立った今こそ、ぜひ取り組んでみてくださいね。

スマホでOK

無料でご案内

スマホでOK

無料でご案内

講師紹介

高山 一恵

Money&You 取締役

ファイナンシャルプランナー

ファイナンシャルプランナー

慶應義塾大学卒業。

2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。

全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。

著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。

ファイナンシャルプランナー(CFP®)。1級FP技能士。

2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。

全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。

著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。

ファイナンシャルプランナー(CFP®)。1級FP技能士。

スマホでOK

無料でご案内

スマホでOK

無料でご案内

-

前回はこちら

手取りが増えない今だから知りたい!お金を増やす方法とは?