答えは2,000万円

老後の生活費が足りなくなる3つの要因

1平均寿命が延びたから

寿命が伸びるということはそれだけその間の生活費がかかります。

2退職金が減少傾向にあるから

退職金制度がある企業の割合は、1992年度の92%から2017年には80.5%に減少しています。

3働き方が多様化しているから

転職回数が増えたり、働き方が多様化する現代では、「勤続年数が足りないから」「直接雇用ではないから」などの理由で、退職金制度があってももらえない状況も考えられます。

ここからは、2,000万円の計算根拠や、本当にそれだけで足りるのか、老後に備える賢い方法などを解説していきます。

目次

なぜ2,000万円が必要なのか?

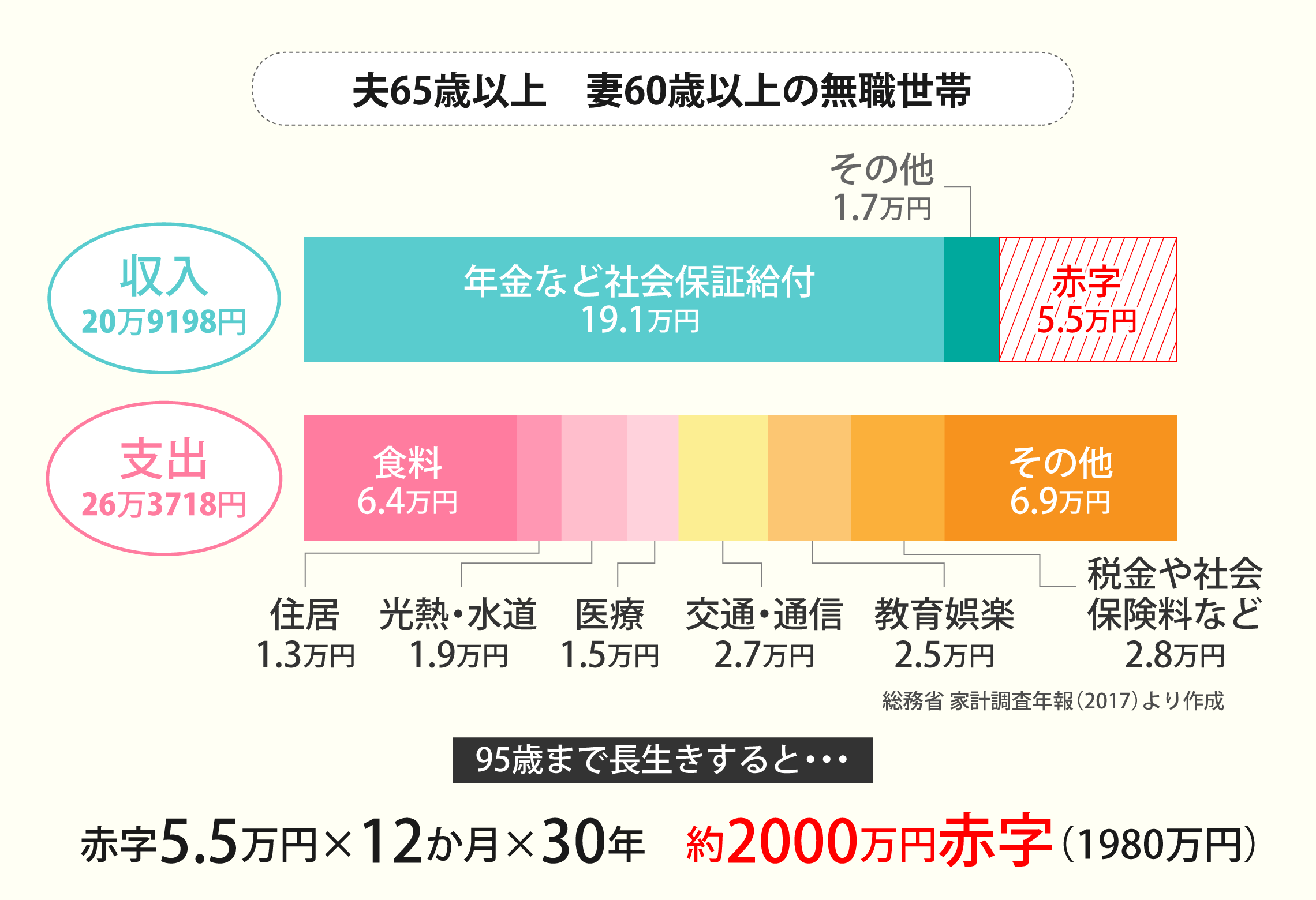

上記試算からも1か月に約55,000の赤字が発生することが分かります。 もちろんこれは貯器などの金融資産などから補填しなければならない。

赤字の額は年間で66万円になるので、この生活が30年続けば1,980万円となる。

ここから、「老後のためには2,000万円の金融資産が必要だ」と金融庁は試算しています。

ちょっとまって! 本当に2000万円で足りるの?

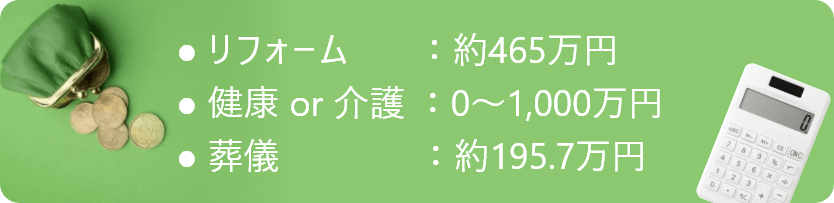

金融庁によると、老後に必要なお金はこれだけではない と言われています。

主な例としては以下が考えらえます。

主な例としては以下が考えらえます。

上記費用約1,660万円に生活費2,000万円を加えると 約3,660万円の不足となります。 じつは、金融庁の報告書を読むと2,000万円でも足りないことが分かります。

スマホでOK

無料でご案内

スマホでOK

無料でご案内

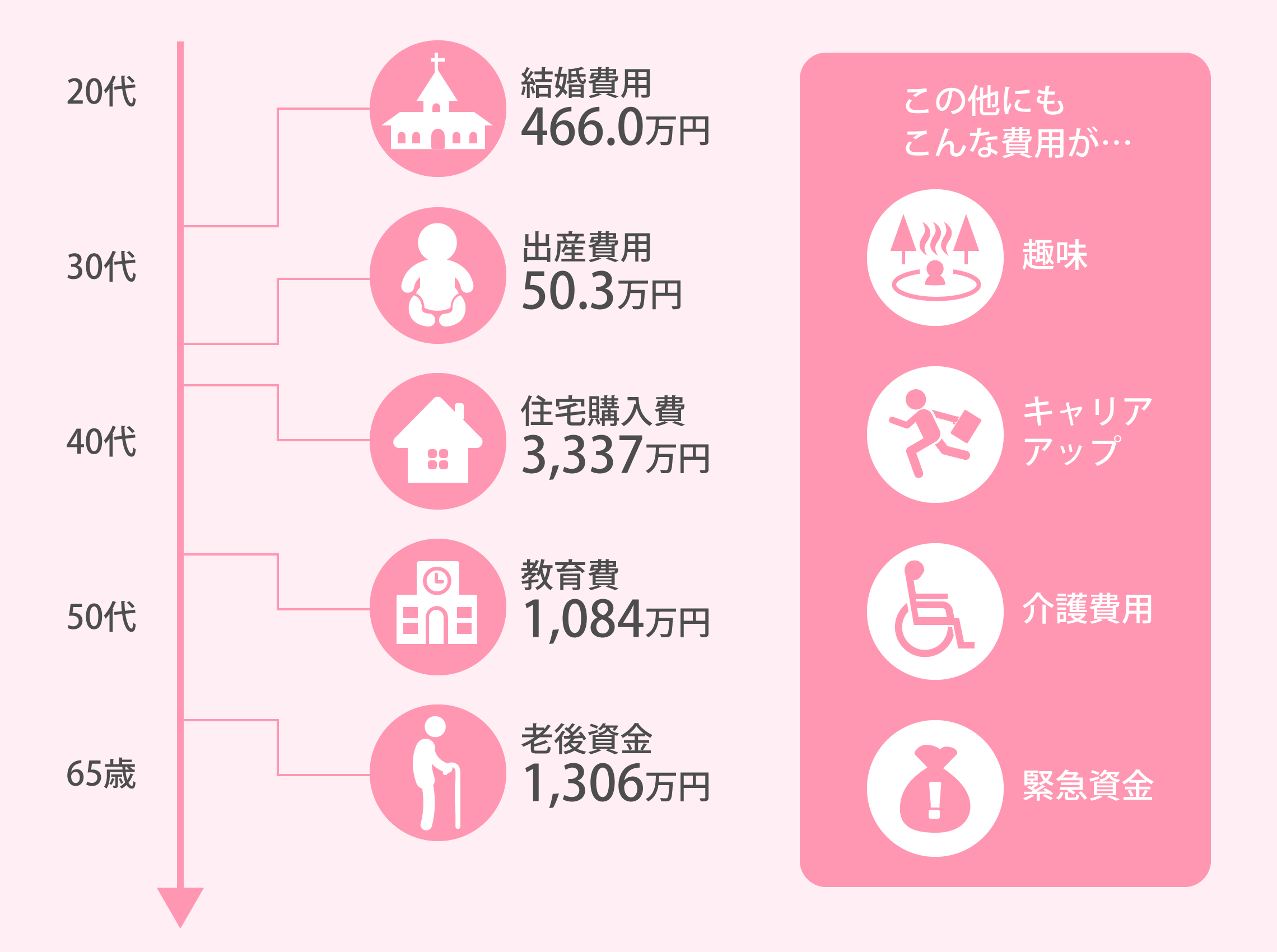

老後だけじゃない、近い将来に発生するライフイベント

お金に働いてもらおう!

私たちは将来のお金も勿論大切ですが、 これからの人生どのくらいお金が必要か考えたことはありますでしょうか。

【出展元データ】

結婚費用:リクルート「ゼクシィ結婚トレンド調査2018」の「結納・婚約〜新婚旅行までにかかった費用」の全国平均(推計)

出産費用:国民健康保険中央会「正常分娩分の平均的な出産費用について(平成28年度)」

住宅購入費:住宅金融支援機構「2017年度フラット35利用者調査」の建売住宅の所要資金(全国)

教育費:文部科学省「平成28年度子供の学習費調査」をもとに算出した、大学以外すべて公立の場合の金額

老後資金:総務省統計局「家計調査報告(家計収支編)平成30年」より。高齢夫婦無職世帯の家計収支の不足分の26年分として計算

今後、どのくらいお金がかかるかを把握しておかないと、本当に必要なときに困ります。

では今、みなさんの周りはどのようにこのようなお 金の準備をしているのでしょうか。

では今、みなさんの周りはどのようにこのようなお 金の準備をしているのでしょうか。

お金に働いてもらおう!

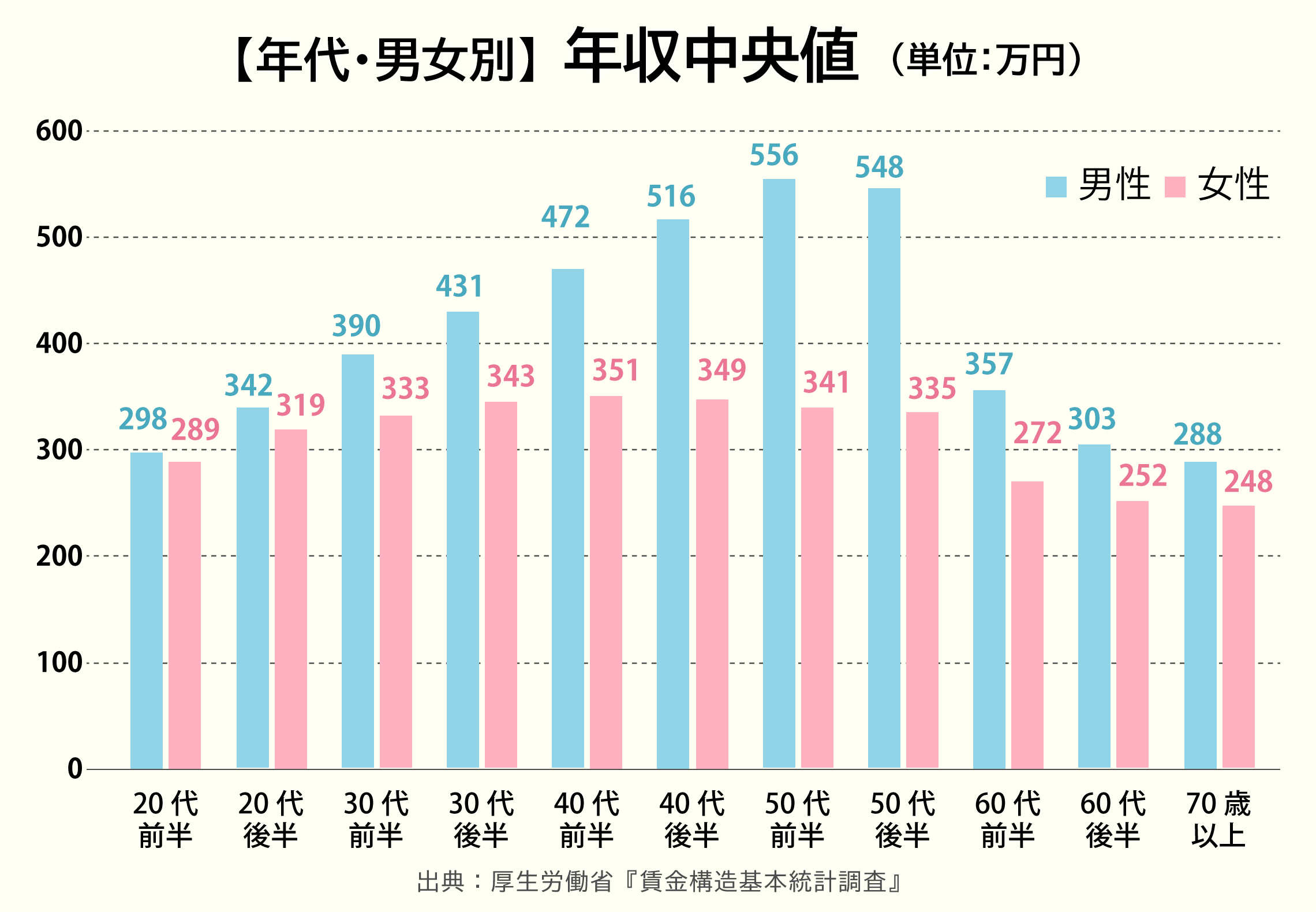

もっと貯金額を増やす場合でも、自分の収入には限界があります。 以下が、全国の平均年収となります。

それはお金に働いてもらうことです。

令和元年の国税局調査にて平均年収が報告されています。 男性が約540万 女性が約296万 となっておりま

これ以外に私たちは、収入を増やす方法を考えなければいけません。

それはお金に働いてもらうことです。

スマホでOK

無料でご案内

スマホでOK

無料でご案内

お金が増える仕組み

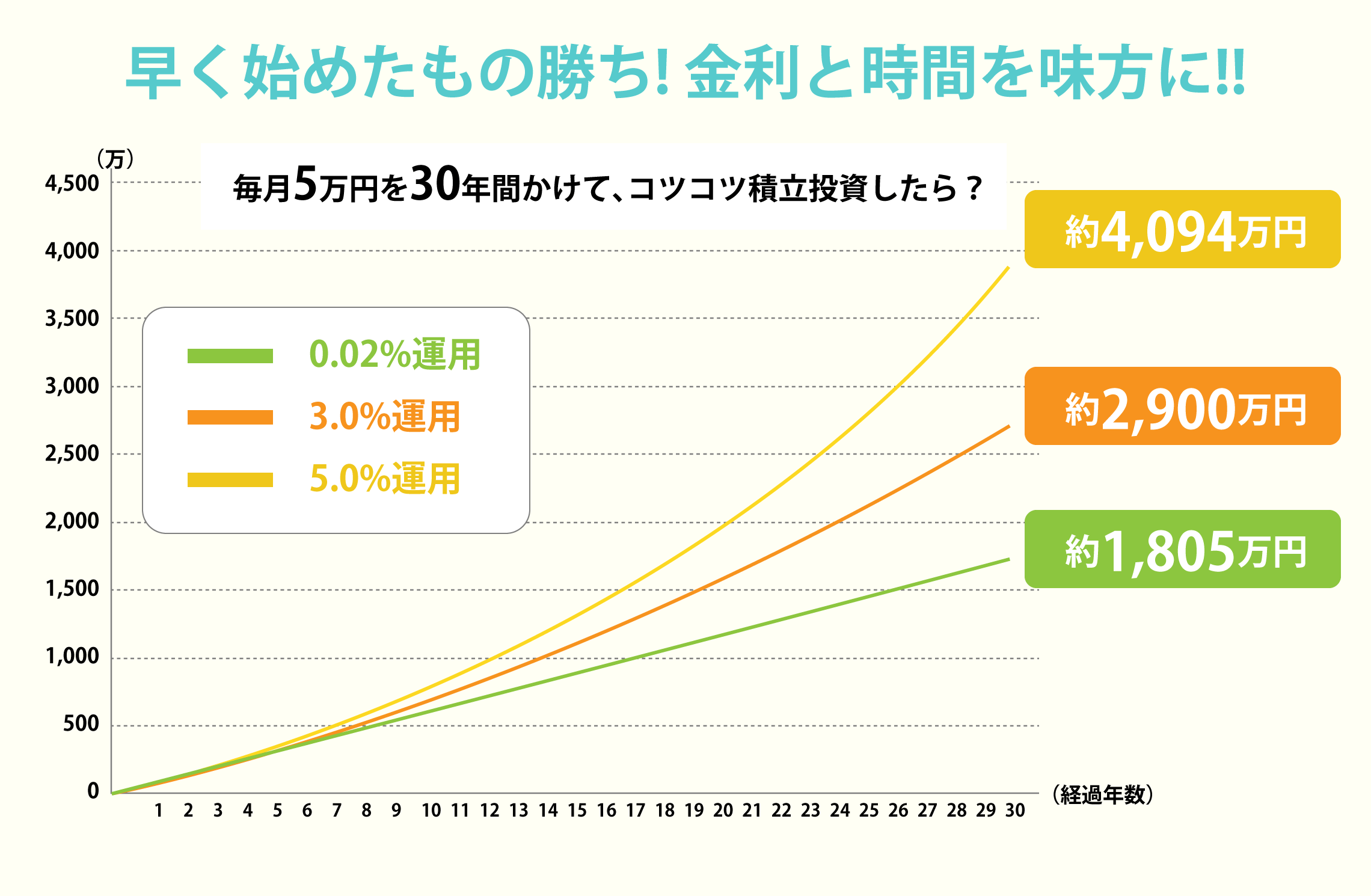

お金が増える仕組みには、「複利」ということばがあります。 元本100万円だった場合、この100万円を金利2%(年利)で1年間預金したとすると、1年後には102万円にな る。 この場合、2万円は、元金に対してついた利子です。 この2万円も含めて(つまり102万円を)再び金利2%で 1年間預けると、1年後には104万円となるのではなく、 104万400円となる。 この400円は、利子である2万円についた利子です。 このように、利子にもまた利子がつくことを、「複利」 といいます。

仮に年利5%の金融商品にて複利を利用して毎月5万円を積み立てた場合なんと30年後には4049万円になります。

どうですか?

老後は間違いなく訪れます。あなたの老後破産を防ぐ為にも、お金についての知識は必要不可欠なのです。

どうですか?

老後は間違いなく訪れます。あなたの老後破産を防ぐ為にも、お金についての知識は必要不可欠なのです。

スマホでOK

無料でご案内

スマホでOK

無料でご案内