今月は今しかないお金のトレンドの記事について紹介いたします。

CHECKこの記事の要点

-

1

昔と比べて貯金をするだけでは、なかなかお金が増えない

-

2

お金を増やすには、短期的ではなく長期的にみることが大事

-

3

簡単な知識さえあれば、誰でも実践できる

目次

1 投資の「最初の一手」進まないのはどうして?

投資をしようにも、最初の一手が進まない方がいます。その理由は、ひとえにこれまで投資をしたことがないからではないでしょうか。

日本では、預金さえしておけば年5%前後増やせる時代がありました。その時代を経験してきた親世代などから「預金だけはしっかりしなさい」「投資なんてギャンブルだからやめなさい」などと言われて育ってきた人も、少なくないでしょう。しかし、今の銀行の普通預金の利息はとても低いので、お金を預けておいてもほとんど増えないのです。

その点投資なら、年数%の利益を得て、お金を増やせる可能性があります。

お金を増やしたかったら、お金をなるべく増えるところに置くのが大切。その置き場所が、投資というわけです。実際に投資をはじめて、お金の増える感覚がつかめれば、投資も身近に感じられますし、楽しくなるはずです。

日本では、預金さえしておけば年5%前後増やせる時代がありました。その時代を経験してきた親世代などから「預金だけはしっかりしなさい」「投資なんてギャンブルだからやめなさい」などと言われて育ってきた人も、少なくないでしょう。しかし、今の銀行の普通預金の利息はとても低いので、お金を預けておいてもほとんど増えないのです。

その点投資なら、年数%の利益を得て、お金を増やせる可能性があります。

お金を増やしたかったら、お金をなるべく増えるところに置くのが大切。その置き場所が、投資というわけです。実際に投資をはじめて、お金の増える感覚がつかめれば、投資も身近に感じられますし、楽しくなるはずです。

2 投資でお金を増やすってどういうこと?

投資とは、資産が増えることを見込んで、お金を投じることです。株式、投資信託、債券といった商品(金融商品)の価格は、日々値動きしています。とても簡単にいえば、安いときに買って、高いときに売ることで、その差が利益になります。

ただ、投資には「元本保証」がありません。いつも値上がりすればいいのですが、ときには値下がりして、損をする可能性もあります。こんなときに、もし生活に必要なお金まで注ぎ込んでお金を減らしてしまうと、生活が立ちいかなくなってしまいます。ですから投資は、最低でも6か月分の生活費を貯めてから、余裕資金で投資を行うようにしましょう。

もっとも、今生活費がまったくないのに6か月分の生活費が貯まるまで投資をしないとなると、投資のスタートが遅くなってしまいます。3か月分の生活費が貯まって、お金が貯められる感覚がわかったら、少額で投資を試してみるのはいいでしょう。

ただ、投資には「元本保証」がありません。いつも値上がりすればいいのですが、ときには値下がりして、損をする可能性もあります。こんなときに、もし生活に必要なお金まで注ぎ込んでお金を減らしてしまうと、生活が立ちいかなくなってしまいます。ですから投資は、最低でも6か月分の生活費を貯めてから、余裕資金で投資を行うようにしましょう。

もっとも、今生活費がまったくないのに6か月分の生活費が貯まるまで投資をしないとなると、投資のスタートが遅くなってしまいます。3か月分の生活費が貯まって、お金が貯められる感覚がわかったら、少額で投資を試してみるのはいいでしょう。

3 預金と資産運用の成果はこれだけ違う

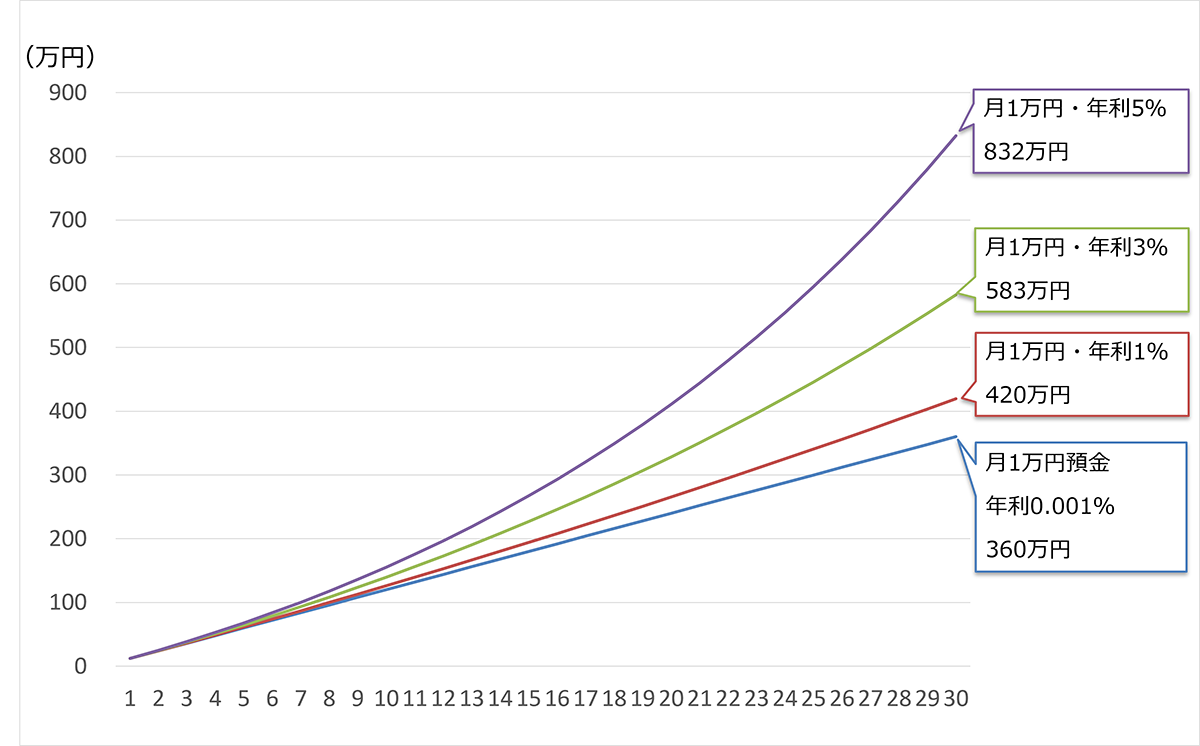

実際、預金と資産運用の成果がどのくらい違うのでしょうか。

月1万円を30年間にわたって預金した場合(年利0.001%)と、投資して利益が得られた場合(年利1%・3%・5%)、30年後の資産総額は次のようになります。

月1万円を30年間にわたって預金した場合(年利0.001%)と、投資して利益が得られた場合(年利1%・3%・5%)、30年後の資産総額は次のようになります。

●月1万円預金・投資した場合の資産総額(税金は考慮しない)

預金した場合は、元本が1万円も増えていません。それに対して投資した場合には年利1%で420万円、年利3%で583万円、そして年利5%で832万円に増えることがわかります。

また、預金のグラフは直線ですが、投資のグラフは曲線。これは、複利の効果によるものです。複利とは、運用で得られた利益を投資して、さらに利益を得ること。複利効果を利用することで、加速度的に資産が増えていくのです。

また、預金のグラフは直線ですが、投資のグラフは曲線。これは、複利の効果によるものです。複利とは、運用で得られた利益を投資して、さらに利益を得ること。複利効果を利用することで、加速度的に資産が増えていくのです。

4 投資のリスク、どうやって抑える?

そうはいっても、投資でお金が減るのは怖いという方もいるでしょう。しかし投資は、やり方次第でお金の減る可能性を少なくすることもできます。具体的には、次の内容を踏まえた投資をすることです。

●「長期」でじっくり投資する

短期間の投資はリスク(利益や損失のブレ幅)が大きくなる傾向があります。しかし、長期間じっくりと投資することで、経済成長に合わせてお金を増やす期待ができます。

またiDeCoは、自分で出した掛金を運用し、60歳以降に受け取る「自分年金」を作れる制度。毎月5000円から始められます。iDeCoでは、つみたてNISAと同じく利益にかかる税金を非課税にできるだけでなく、毎年の所得税や住民税が安くできたり、受け取るときの税金の負担を減らしたりもできます。

●「積立」でコツコツと投資する

一気に大きな金額を投資すると、値下がりしたときの損失が大きくなります。しかし、少しずつ積立で投資すれば、価格が安いときにはたくさん、高いときには少ししか買わなくなるため、平均購入単価を下げることができます。その後の値上がりで、利益を出しやすくなります。

●「分散」でいろいろなところに投資する

ひとつの投資先に集中して投資すると、それが値下がりしたときに大きく損してしまいます。しかし、複数に分散しておけば、そのうちのどれかが損失を出しても、他のどれかが損失をカバーしたり、利益を出したりする期待ができます。

これに加えて、非課税の制度を使うのも大切。投資で得られた利益には、20.315%の税金がかかります。たとえ100万円儲かっても、税金で20万円以上も持っていかれてしまうのは残念ですよね。非課税の制度を利用すれば、この税金をゼロにできますので、より効率よくお金を増やすことができます。

5 投資は何から始めればいいの?

以上を踏まえて、まず取り組んでいただきたいのは、「つみたてNISA」と「iDeCo」です。

つみたてNISAは、年間40万円までの投資で得られた利益にかかる税金が最大で20年間にわたって非課税にできる「少額投資非課税制度」と呼ばれる制度です。日本に住む20歳以上(2022年4月以降は18歳以上)の方であれば利用できます。つみたてNISAで購入できる商品は、金融庁の基準を満たしたおよそ200本の投資信託に絞り込まれていますので、投資先も選びやすくなっています。金融機関によっては、100円・1000円といった少額から始められるので、まずは投資を試したいという方にもぴったりです。

またiDeCoは、自分で出した掛金を運用し、60歳以降に受け取る「自分年金」を作れる制度。毎月5000円から始められます。iDeCoでは、つみたてNISAと同じく利益にかかる税金を非課税にできるだけでなく、毎年の所得税や住民税が安くできたり、受け取るときの税金の負担を減らしたりもできます。

まずは、これら税金の優遇を受けられる制度をフル活用することをおすすめします。

それでも、どうしても「自分のお金で投資するのはちょっと」という方がいるかもしれません。最近は、買い物などで得られるポイント(Tポイント、楽天ポイント、Pontaポイント、dポイントなど)を投資できるサービスも続々登場しています。もし、普段から貯まっているポイントがあるならば、そうしたポイント投資からスタートして、値動きに慣れるのもひとつの方法です。

お金を増やすために、投資は欠かせない時代です。ぜひ投資をスタートさせましょう!

つみたてNISAは、年間40万円までの投資で得られた利益にかかる税金が最大で20年間にわたって非課税にできる「少額投資非課税制度」と呼ばれる制度です。日本に住む20歳以上(2022年4月以降は18歳以上)の方であれば利用できます。つみたてNISAで購入できる商品は、金融庁の基準を満たしたおよそ200本の投資信託に絞り込まれていますので、投資先も選びやすくなっています。金融機関によっては、100円・1000円といった少額から始められるので、まずは投資を試したいという方にもぴったりです。

またiDeCoは、自分で出した掛金を運用し、60歳以降に受け取る「自分年金」を作れる制度。毎月5000円から始められます。iDeCoでは、つみたてNISAと同じく利益にかかる税金を非課税にできるだけでなく、毎年の所得税や住民税が安くできたり、受け取るときの税金の負担を減らしたりもできます。

まずは、これら税金の優遇を受けられる制度をフル活用することをおすすめします。

それでも、どうしても「自分のお金で投資するのはちょっと」という方がいるかもしれません。最近は、買い物などで得られるポイント(Tポイント、楽天ポイント、Pontaポイント、dポイントなど)を投資できるサービスも続々登場しています。もし、普段から貯まっているポイントがあるならば、そうしたポイント投資からスタートして、値動きに慣れるのもひとつの方法です。

お金を増やすために、投資は欠かせない時代です。ぜひ投資をスタートさせましょう!

スマホでOK

無料でご案内

スマホでOK!無料でご案内

筆者紹介

よりふじ・たいき

頼藤太希

Money&You 代表取締役

マネーコンサルタント

中央大学客員講師

ファイナンシャルプランナー(AFP)

日本証券アナリスト協会検定会員

マネーコンサルタント

中央大学客員講師

ファイナンシャルプランナー(AFP)

日本証券アナリスト協会検定会員

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。

2015年に(株)Money&Youを創業し、現職。女性向けWEBメディア「FP Cafe」や「Mocha」を運営。著書は『はじめての資産運用』『1日5分で、お金持ち』『はじめてのNISA&iDeCo』など多数。twitter→@yorifujitaiki

2015年に(株)Money&Youを創業し、現職。女性向けWEBメディア「FP Cafe」や「Mocha」を運営。著書は『はじめての資産運用』『1日5分で、お金持ち』『はじめてのNISA&iDeCo』など多数。twitter→@yorifujitaiki

-

前回はこちら

学校では教えてくれなかった、お金の増やし方