今月はプロが教える! お金の増やし方の記事について紹介いたします。

CHECKこの記事の要点

-

1

貯蓄額と年収は比例しない!?

-

2

まずは目標100万円!

-

3

お金の貯まる仕組みを作り実践!

目次

1 お金を貯めているのはどんな人?

みなさん、いまどのくらい貯蓄していますか?

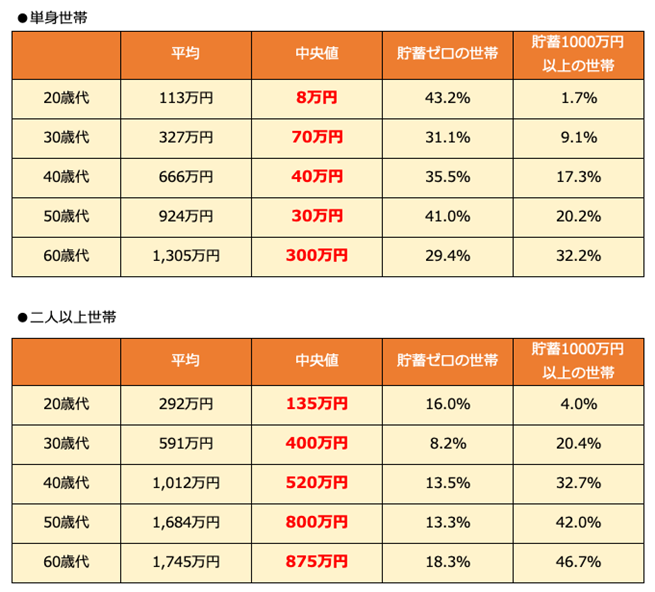

金融広報中央委員会のデータから、単身世帯と二人以上世帯の金融資産の保有額(貯蓄額)を年代別に見てみると、次のようになっています。

金融広報中央委員会のデータから、単身世帯と二人以上世帯の金融資産の保有額(貯蓄額)を年代別に見てみると、次のようになっています。

●単身世帯・二人以上世帯の金融資産保有額

金融広報中央委員会「家計の金融行動に関する世論調査」(2020年)より作成

自分の貯蓄額と比べてみてください。おそらく、「平均より少ない」と驚かれる方のほうが多いでしょう。しかし、平均は一部のお金持ちが引き上げてしまうものです。そこで、貯蓄金額の少ない世帯から多い世帯まで並べたときに真ん中にくる世帯の貯蓄額を示す「中央値」も見てみましょう。平均よりも少ないと感じられるかもしれませんが、こちらのほうがより実態に近いでしょう。

注目していただきたいのは、どの年代にも「貯蓄ゼロの世帯」「貯蓄1000万円以上の世帯」がいることです。年代によって多少ばらつきはありますが、貯蓄ゼロ世帯は単身世帯で3割から4割、二人以上世帯で1割から2割あります。また貯蓄1000万円以上の世帯は、年代が進むにつれて増える傾向にあります。

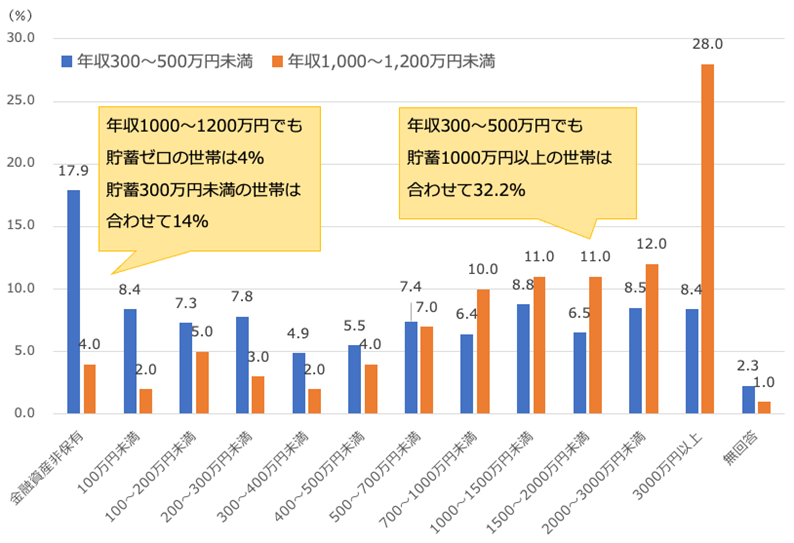

「貯蓄ができる人はきっと年収も多いのだろう」と思われるかもしれません。しかし、必ずしもそうではありません。たとえば、年収300〜500万円未満の世帯と年収1000〜1200万円未満の世帯(ともに二人以上世帯)の貯蓄額の割合は、次のようになっています。

注目していただきたいのは、どの年代にも「貯蓄ゼロの世帯」「貯蓄1000万円以上の世帯」がいることです。年代によって多少ばらつきはありますが、貯蓄ゼロ世帯は単身世帯で3割から4割、二人以上世帯で1割から2割あります。また貯蓄1000万円以上の世帯は、年代が進むにつれて増える傾向にあります。

「貯蓄ができる人はきっと年収も多いのだろう」と思われるかもしれません。しかし、必ずしもそうではありません。たとえば、年収300〜500万円未満の世帯と年収1000〜1200万円未満の世帯(ともに二人以上世帯)の貯蓄額の割合は、次のようになっています。

●年収別の貯蓄額の割合(二人以上世帯)

金融広報中央委員会「家計の金融行動に関する世論調査」(2020年)より作成

年収が1000万円以上もあるのに、貯蓄ゼロの世帯が4%あります。また、年収が1000万円あっても、合わせて14%の世帯が貯蓄300万円未満となっています。一方で、年収300〜500万円でも、貯蓄が1000万円以上ある世帯は合わせて32.2%もあるのです。

貯蓄をするのに、年収の多い・少ないは関係ないのです。お金の貯め方を身につければ、誰でもお金は貯められるようになります。

貯蓄をするのに、年収の多い・少ないは関係ないのです。お金の貯め方を身につければ、誰でもお金は貯められるようになります。

2 お金は3つに分けて貯めていく

お金を貯めるときに大切なのは、お金を貯める目的をはっきりさせることです。たとえば「5年後の住居購入の頭金として150万円貯めたい」と決めれば、毎月2.5万円ずつ貯める必要があることがわかります。それに、目的がはっきりしているほど、つい使ってしまうことを防げます。お金を貯める目的がはっきりしたら、お金を目的に合わせた商品や制度を使って貯めることができるようになります。

お金は「日々出入りするお金」「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」の3つに分けて貯めるのがおすすめです。

日々出入りするお金は、日常の生活費やもしもに備えるお金です。生活費の半年から1年分は準備しておくと、万が一病気になったりリストラにあったりした際にも対処できます。日々必要に応じて引き出して使えることが大切ですので、銀行の預貯金で貯めます。

5年以内に使い道が決まっているお金には、結婚資金や住宅・車の購入費用などがあります。使うまでには多少時間がありますが、使いたいときに減っていては困ってしまいます。ですから、普通預金よりも金利が高く安全性の高い定期預金や個人向け国債などで貯めます。

10年以上使わない将来のためのお金には、子どもの大学資金や老後の生活資金などがあげられます。まとまった金額が必要になりますので、投資信託や株式などの資産運用で増やすことを検討します。税金を節約できる「iDeCo」や「つみたてNISA」も活用することで、お金を効率よく増やしていくことができます。

これまで貯蓄をしたことがなく、目標もイメージしにくいという場合は、まずは100万円貯めることを目標にしてはいかがでしょうか。100万円は、今後用意すべき金額よりも少ないかもしれませんが、あっさり貯まる金額でもありません。きちんと貯めることができたら自信につながりますし、次の100万円、さらには500万円・1000万円といった金額も貯められるようになるでしょう。

お金は「日々出入りするお金」「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」の3つに分けて貯めるのがおすすめです。

日々出入りするお金は、日常の生活費やもしもに備えるお金です。生活費の半年から1年分は準備しておくと、万が一病気になったりリストラにあったりした際にも対処できます。日々必要に応じて引き出して使えることが大切ですので、銀行の預貯金で貯めます。

5年以内に使い道が決まっているお金には、結婚資金や住宅・車の購入費用などがあります。使うまでには多少時間がありますが、使いたいときに減っていては困ってしまいます。ですから、普通預金よりも金利が高く安全性の高い定期預金や個人向け国債などで貯めます。

10年以上使わない将来のためのお金には、子どもの大学資金や老後の生活資金などがあげられます。まとまった金額が必要になりますので、投資信託や株式などの資産運用で増やすことを検討します。税金を節約できる「iDeCo」や「つみたてNISA」も活用することで、お金を効率よく増やしていくことができます。

これまで貯蓄をしたことがなく、目標もイメージしにくいという場合は、まずは100万円貯めることを目標にしてはいかがでしょうか。100万円は、今後用意すべき金額よりも少ないかもしれませんが、あっさり貯まる金額でもありません。きちんと貯めることができたら自信につながりますし、次の100万円、さらには500万円・1000万円といった金額も貯められるようになるでしょう。

3 お金を増やすにはどうしたらいい?

お金を貯める際に大切なのは、支出や貯蓄の予算を決めることです。いくら収入が多くても、その分支出が多ければ、お金は当然貯まりません。何にいくらまで出していいのか、予算を決めていきます。貯蓄も、収入の2割を目標に予算を立てるといいでしょう。

お金の貯まる人は、予算を極限まで切り詰めているわけではありません。お金の貯まる人は、支出の価値基準を明確にしています。そして、自分に価値があると思うものにはお金をかけ、そうでないものにはお金をかけないという具合に、メリハリをつけています。逆にお金の貯まらない人はそうした予算も決めていませんし、何にでもお金をかけてしまう傾向があります。もし心当たりがあるならば、そこから直していきましょう。

予算を立てたら、貯蓄分は「先取り貯蓄」で貯めていきます。先取り貯蓄とは、給料などの収入があった際に、先に貯蓄分を取り分けて貯める方法です。

お金の貯まらない人は、「後から貯蓄」をしています。後から貯蓄は、収入からさまざまな支出をして、余ったお金を貯蓄することです。しかし、後から貯蓄だと「今月は出費が多かったから貯金できなかった」となりがちで、お金が貯まっていきません。その点先取り貯蓄で先に貯蓄分を取り分けておけば、残ったお金を全部使ったとしても、貯蓄分を確保することができます。

先取り貯蓄をする際には、強制的・自動的にできる制度・サービスを活用するのがおすすめ。こうすることで「先取り貯蓄を忘れた」という事態も防げますし、手間も減らせます。また、制度・サービスの中には、より有利にお金が貯められるものもあります。 具体的には、次のようなものがあります。

お金の貯まる人は、予算を極限まで切り詰めているわけではありません。お金の貯まる人は、支出の価値基準を明確にしています。そして、自分に価値があると思うものにはお金をかけ、そうでないものにはお金をかけないという具合に、メリハリをつけています。逆にお金の貯まらない人はそうした予算も決めていませんし、何にでもお金をかけてしまう傾向があります。もし心当たりがあるならば、そこから直していきましょう。

予算を立てたら、貯蓄分は「先取り貯蓄」で貯めていきます。先取り貯蓄とは、給料などの収入があった際に、先に貯蓄分を取り分けて貯める方法です。

お金の貯まらない人は、「後から貯蓄」をしています。後から貯蓄は、収入からさまざまな支出をして、余ったお金を貯蓄することです。しかし、後から貯蓄だと「今月は出費が多かったから貯金できなかった」となりがちで、お金が貯まっていきません。その点先取り貯蓄で先に貯蓄分を取り分けておけば、残ったお金を全部使ったとしても、貯蓄分を確保することができます。

先取り貯蓄をする際には、強制的・自動的にできる制度・サービスを活用するのがおすすめ。こうすることで「先取り貯蓄を忘れた」という事態も防げますし、手間も減らせます。また、制度・サービスの中には、より有利にお金が貯められるものもあります。 具体的には、次のようなものがあります。

●財形貯蓄制度

財形貯蓄制度は、給与から天引きでお金を貯められる制度です。使用目的が自由な「一般財形貯蓄」、老後資金目的の「財形年金貯蓄」、住宅購入やリフォーム目的の「財形住宅貯蓄」の3種類があります。財形年金貯蓄と財形住宅貯蓄は、貯蓄残高合計550万円まで利子が非課税になります。ただし、お勤めの会社に制度がある場合しか利用できません。

●社内預金

社内預金は、給与から天引きしたお金を会社が預かって管理してくれる制度。こちらも会社に制度がある場合しか利用できないのですが、金利を最低でも0.5%以上にしなければいけないため、普通預金よりもお得です。

●自動積立定期預金

自動積立定期預金は、毎月指定したタイミングでお金を引き出し、定期預金に積み立てるサービスです。給与振込日の翌日に積み立てる設定にすれば、ほぼ給与天引きの状態を作ることができます。

●投信積立

投信積立は、毎月指定のタイミングで投資信託を購入して積み立てるサービス。ほとんどの銀行や証券会社でサービスがあります。定期預金の金利は現状低いですが、投資信託を活用すれば、定期預金より大きく増やせる期待ができます。

●つみたてNISA(積立NISA)

つみたてNISAは、年間40万円までの投資で得た利益にかかる約20%の税金を非課税にできるお得な制度。金融庁の基準を満たした約200本の投資信託の中から選んで積立投資ができます。投信積立をするならば、まずはつみたてNISAを活用した方が非課税の分だけお得。2042年まで新規で投資が可能です。ネット証券などでは、毎月100円からスタートできます。

●iDeCo(イデコ・個人型確定拠出年金)

iDeCoは、自分で出した掛金を投資信託・定期預金・保険で運用して、得られた資産を原則60歳以降に受け取る商品です。iDeCoでは、毎月の掛金が全額所得控除になるため、所得税・住民税の負担が減らせます。そのうえ、運用時の利益にも税金がかからず、受け取る際にも税金が節約できます。

4 まとめ

お金を貯めて増やせるかどうかは年収ではなく、正しい増やし方、仕組みを作れるかで決まります。これまでお金が貯められなかった方も、今回お話ししたお金の貯め方や先取り貯蓄の制度・サービスをぜひ活用して、お金を増やす第一歩を踏み出してくださいね。

スマホでOK

無料でご案内

スマホでOK!無料でご案内

筆者紹介

よりふじ・たいき

頼藤太希

Money&You 代表取締役

マネーコンサルタント

中央大学客員講師

ファイナンシャルプランナー(AFP)

日本証券アナリスト協会検定会員

マネーコンサルタント

中央大学客員講師

ファイナンシャルプランナー(AFP)

日本証券アナリスト協会検定会員

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。

2015年に(株)Money&Youを創業し、現職。女性向けWEBメディア「FP Cafe」や「Mocha」を運営。著書は『はじめての資産運用』『1日5分で、お金持ち』『はじめてのNISA&iDeCo』など多数。twitter→@yorifujitaiki

2015年に(株)Money&Youを創業し、現職。女性向けWEBメディア「FP Cafe」や「Mocha」を運営。著書は『はじめての資産運用』『1日5分で、お金持ち』『はじめてのNISA&iDeCo』など多数。twitter→@yorifujitaiki

-

前回はこちら

今しかないお金のトレンド