"お金に弱い"は卒業 Let'sマネ活の記事について紹介いたします。

CHECKこの記事の要点

-

1

ライフイベントを計画し将来に備える事が重要!

-

2

時間と税金を味方にしてお金を増やそう!

-

3

介護費用の平均は合計約580万円!

目次

1 これからかかるお金にはどんなものがある?

人生にはさまざまなライフイベントがあります。そして、ライフイベントには、何かとお金がかかります。特に金額が大きくなる教育資金・住宅資金・老後資金をまとめて「人生の三大資金」と呼びます。いずれも、数千万円単位のお金が必要です。

教育資金は、子どもがどのような進路に進むかで大きく変わります。文部科学省「子供の学習費調査(平成30年)」などから計算すると、保育園・幼稚園から大学卒業まですべて公立だと約1000万円、すべて私立だと2000~2500万円がかかります。私立に入れると公立の2倍以上の費用が必要なのです。しかも、これが子どもの人数分ですから、家計の教育費の負担は大きいですよね。

住宅資金も、住む地域や建物などによって大きく変わります。自宅を購入するならば住宅ローンを借りて、数十年にわたって少しずつ返済していくのが一般的。住宅金融支援機構「2020年度フラット35利用者調査」によると、新築の建売住宅のローンの平均額は3032万円、マンションは3606万円となっています。

一方、賃貸住まいならば住宅ローンは借りませんが、老後も家を借り続けることに。年金生活になってもずっと家賃がかかります。

そして老後の生活費は、総務省統計局「家計調査報告(2019年)」によると夫婦世帯で毎月約3.3万円、シングル世帯で毎月約2.7万円不足する計算。仮に65歳から90歳まで生きるとして、生活費と万が一のときのお金(1人500万円)を見込んだとすると、1300万円〜2000万円の老後資金が年金とは別に必要になります。

人生の三大資金以外にも、結婚、出産、親の介護、さらには旅行や留学などといったやりたいこと・叶えたいことにもお金がかかります。

教育資金は、子どもがどのような進路に進むかで大きく変わります。文部科学省「子供の学習費調査(平成30年)」などから計算すると、保育園・幼稚園から大学卒業まですべて公立だと約1000万円、すべて私立だと2000~2500万円がかかります。私立に入れると公立の2倍以上の費用が必要なのです。しかも、これが子どもの人数分ですから、家計の教育費の負担は大きいですよね。

住宅資金も、住む地域や建物などによって大きく変わります。自宅を購入するならば住宅ローンを借りて、数十年にわたって少しずつ返済していくのが一般的。住宅金融支援機構「2020年度フラット35利用者調査」によると、新築の建売住宅のローンの平均額は3032万円、マンションは3606万円となっています。

一方、賃貸住まいならば住宅ローンは借りませんが、老後も家を借り続けることに。年金生活になってもずっと家賃がかかります。

そして老後の生活費は、総務省統計局「家計調査報告(2019年)」によると夫婦世帯で毎月約3.3万円、シングル世帯で毎月約2.7万円不足する計算。仮に65歳から90歳まで生きるとして、生活費と万が一のときのお金(1人500万円)を見込んだとすると、1300万円〜2000万円の老後資金が年金とは別に必要になります。

人生の三大資金以外にも、結婚、出産、親の介護、さらには旅行や留学などといったやりたいこと・叶えたいことにもお金がかかります。

2 結婚する・しないでかかるお金はどう変わる?

今どきは女性の価値観も多様化していて、結婚する・しない、あるいは子どもを持つ・持たないといった選択もさまざま。何を幸せととらえるかも、人それぞれでしょう。でも、お金の面は、結婚する・しないで変わってきます。

もっとも大きいのは教育資金。結婚せず、子どもがいなければ、もちろん教育費もかかりません。教育費は「家計のブラックホール」などと呼ばれます。そのブラックホールがないのですから、その分支出が抑えられます。

また、結婚費用もかかります。結婚式は新型コロナウイルスの関係で様変わりしているといいますが、それでもゼクシィ「結婚トレンド調査2020」によると、結納〜新婚旅行までの結婚費用の平均は469.2万円となっています。もちろん、ご祝儀などでいいくらかは補えますが、それでも数百万円はかかりそうです。

こう見ると、お金の面からは結婚しないでいる方が有利に見えますが、実はそうでもありません。たとえば食費などの生活費や家賃は、夫婦世帯よりシングル世帯の方が割高です。人数が1人から2人になっても、生活費や家賃は2倍にならないからです。加えて、夫婦世帯ならば共働きをしていることも多く、収入が2馬力です。それに対してシングルは1馬力ですし、万が一自分が病気になったりした場合には不安が大きいでしょう。

ですから、これからどんなライフイベントがあるにせよ、「お金に弱い」などと言ってはいられません。お金を貯めて、増やしていくことが大切なのです。

もっとも大きいのは教育資金。結婚せず、子どもがいなければ、もちろん教育費もかかりません。教育費は「家計のブラックホール」などと呼ばれます。そのブラックホールがないのですから、その分支出が抑えられます。

また、結婚費用もかかります。結婚式は新型コロナウイルスの関係で様変わりしているといいますが、それでもゼクシィ「結婚トレンド調査2020」によると、結納〜新婚旅行までの結婚費用の平均は469.2万円となっています。もちろん、ご祝儀などでいいくらかは補えますが、それでも数百万円はかかりそうです。

こう見ると、お金の面からは結婚しないでいる方が有利に見えますが、実はそうでもありません。たとえば食費などの生活費や家賃は、夫婦世帯よりシングル世帯の方が割高です。人数が1人から2人になっても、生活費や家賃は2倍にならないからです。加えて、夫婦世帯ならば共働きをしていることも多く、収入が2馬力です。それに対してシングルは1馬力ですし、万が一自分が病気になったりした場合には不安が大きいでしょう。

ですから、これからどんなライフイベントがあるにせよ、「お金に弱い」などと言ってはいられません。お金を貯めて、増やしていくことが大切なのです。

3 お金を貯める・増やすにはどうすればいい?

将来必要なお金を用意するために、コツコツ貯蓄していればいい時代もありました。しかし今は銀行にお金を預けてもほとんど増えません。お金を増やすには、お金を働かせて増やす投資の力が欠かせません。

でも、貯金がまったくない人がいきなり投資をはじめるのはNG。投資は、お金が減ることもあるからです。貯金がまったくないのに投資をはじめて、お金が減ってしまったら怖いでしょうし、万が一不測の事態が起きたときにも対処ができなくなってしまいます。ですから、まずは最低でも生活費の6ヶ月分を預貯金で貯めましょう。生活費が25万円の人なら、150万円が目標金額になります。

お金を確実に貯めるには、給料が振り込まれたら先に貯蓄分を貯めておく「先取り貯蓄」を実践することが大切。先取り貯蓄をして、残ったお金の範囲で生活すれば、確実にお金が貯められます。財形貯蓄や積立定期預金といった仕組みを活用すると、決まった日に給与や口座から貯蓄分を自動的に引き出して貯めてくれるので便利です。

もっとも、生活費の6ヶ月分を貯めるには、それなりに時間がかかるもの。3ヶ月分の生活費を貯めることができ、6ヶ月分貯められそうだとわかってきたら、数千円程度でいいので投資をスタートさせるといいでしょう。

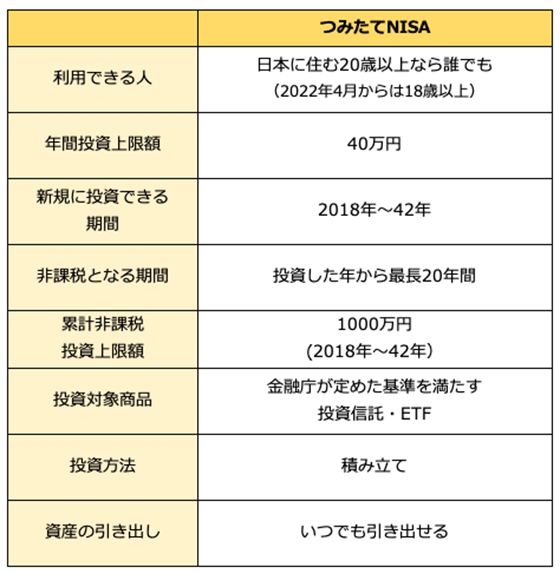

投資のスタートにおすすめなのは、つみたてNISAを使ってコツコツと投資信託を購入することです。つみたてNISAは、投資で得られた利益にかかる税金をゼロにしてくれる制度。税金がかからない分、効率よくお金を増やす期待ができます。購入できる投資信託は、金融庁の一定の基準を満たした、お金を安定的に増やせると考えられる商品に絞られているので、投資初心者の人でも始めやすいでしょう。

でも、貯金がまったくない人がいきなり投資をはじめるのはNG。投資は、お金が減ることもあるからです。貯金がまったくないのに投資をはじめて、お金が減ってしまったら怖いでしょうし、万が一不測の事態が起きたときにも対処ができなくなってしまいます。ですから、まずは最低でも生活費の6ヶ月分を預貯金で貯めましょう。生活費が25万円の人なら、150万円が目標金額になります。

お金を確実に貯めるには、給料が振り込まれたら先に貯蓄分を貯めておく「先取り貯蓄」を実践することが大切。先取り貯蓄をして、残ったお金の範囲で生活すれば、確実にお金が貯められます。財形貯蓄や積立定期預金といった仕組みを活用すると、決まった日に給与や口座から貯蓄分を自動的に引き出して貯めてくれるので便利です。

もっとも、生活費の6ヶ月分を貯めるには、それなりに時間がかかるもの。3ヶ月分の生活費を貯めることができ、6ヶ月分貯められそうだとわかってきたら、数千円程度でいいので投資をスタートさせるといいでしょう。

投資のスタートにおすすめなのは、つみたてNISAを使ってコツコツと投資信託を購入することです。つみたてNISAは、投資で得られた利益にかかる税金をゼロにしてくれる制度。税金がかからない分、効率よくお金を増やす期待ができます。購入できる投資信託は、金融庁の一定の基準を満たした、お金を安定的に増やせると考えられる商品に絞られているので、投資初心者の人でも始めやすいでしょう。

●つみたてNISAの概要

6ヶ月分の生活費が貯まったら、つみたてNISAでの投資額を増やしていきます。つみたてNISAはネット証券などでは100円、その他の金融機関でも1000円程度から始められます。つみたてNISA の年間の投資上限金額は40万円ですから、月額にするとおよそ3万3000円です。まずはここまでを目標にしましょう。

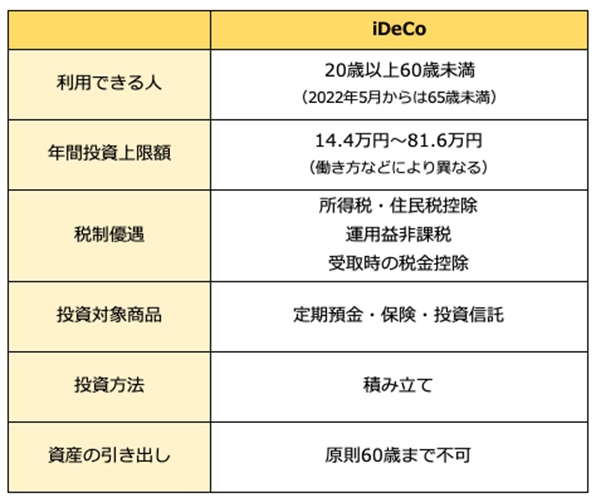

さらに投資できる余裕があるなら、iDeCoもスタートしましょう。iDeCoは、毎月自分で出したお金(掛金)を運用し、その運用成果を老後(60歳以降)に受け取る制度。「自分年金」を作れる制度として話題になっています。iDeCoでは、つみたてNISAと同じく投資で得られた利益にかかる税金がゼロにできるだけでなく、掛金を出すことで掛金が全額所得控除になるので、所得税や住民税を安くできます。また、将来受け取るときの税金も控除を受けて減らすことができます。月々の掛金は5000円からで、上限金額は働き方などで違いますが、iDeCoもつみたてNISA同様、毎月上限金額まで投資できるといいでしょう。

さらに投資できる余裕があるなら、iDeCoもスタートしましょう。iDeCoは、毎月自分で出したお金(掛金)を運用し、その運用成果を老後(60歳以降)に受け取る制度。「自分年金」を作れる制度として話題になっています。iDeCoでは、つみたてNISAと同じく投資で得られた利益にかかる税金がゼロにできるだけでなく、掛金を出すことで掛金が全額所得控除になるので、所得税や住民税を安くできます。また、将来受け取るときの税金も控除を受けて減らすことができます。月々の掛金は5000円からで、上限金額は働き方などで違いますが、iDeCoもつみたてNISA同様、毎月上限金額まで投資できるといいでしょう。

●iDeCoの概要

4 女性特有の病気や介護にはどう備える?

夫婦世帯であってもシングル世帯であっても、病気やケガをするリスクはあります。とはいえ、公的保険の保障はわりと充実しています。

たとえば、病気やケガで会社を休むことになっても、「傷病手当金」を受け取ることで、給与の3分の2にあたるお金を最長で1年半の間受け取れます。また、手術するなどで高額な医療費がかかった場合も「高額療養費制度」を利用すれば、たとえ1か月に100万円の治療費がかかったとしても自己負担は約9万円に抑えられます(自己負担の上限は所得で異なります)。

生活費の6ヶ月分の貯蓄が用意できていれば、無理に民間の医療保険に入らなくてもいいでしょう。ただし、厚生労働省「患者調査」(平成29年)によると、乳がん、子宮がんといった女性特有の病気の患者数は年々増加しており、約149.3万人に上ります。この患者数は、虫歯の患者数と同程度です。また、30代以上の女性の4〜5 人に1人は子宮筋腫が発生しているとのこと。ですから、女性疾病については他人事とは思わずに、考えておきましょう。がん保険や女性疾病の保障が手厚い保険などが候補に上がるでしょう。

また、将来、親の介護をする必要が出てくる場合もあるでしょう。介護の費用は、親の収入・資産から出すのが基本ですが、親の経済状況や介護が長引くと費用を負担せざるを得ないこともあるでしょう。どんな介護を望むかによって介護費用は違ってきますが、生命保険文化センター「生命保険に関する全国実態調査」(2021年度)によると、介護費用の平均は、一時費用として74万円、毎月の費用として8.3万円。また、平均的な介護期間は5年1ヶ月ですので、合計約580万円かかる計算になります。

また、親の介護もそうですが、長生き時代の今、自分自身の介護の問題についても考えておく必要があるでしょう。

介護費用も「高額介護(予防)サービス費」「高額医療・高額介護合算療養費制度」「特定入所者介護サービス費」といった給付金制度・負担軽減制度が利用できます。こういった制度を上手に活用することを考えつつ、お金を貯める、増やす、保険を活用するなどして、将来のリスクについても備えておきましょう。

今回は、これからの人生にかかるお金と、その貯め方・増やし方を紹介してきました。お金の不安は尽きないものですが、自分のお金の問題と向き合って、お金をどう用意するかを考えることで、不安は軽くなります。お金のこと、ぜひ学んでみてくださいね。

たとえば、病気やケガで会社を休むことになっても、「傷病手当金」を受け取ることで、給与の3分の2にあたるお金を最長で1年半の間受け取れます。また、手術するなどで高額な医療費がかかった場合も「高額療養費制度」を利用すれば、たとえ1か月に100万円の治療費がかかったとしても自己負担は約9万円に抑えられます(自己負担の上限は所得で異なります)。

生活費の6ヶ月分の貯蓄が用意できていれば、無理に民間の医療保険に入らなくてもいいでしょう。ただし、厚生労働省「患者調査」(平成29年)によると、乳がん、子宮がんといった女性特有の病気の患者数は年々増加しており、約149.3万人に上ります。この患者数は、虫歯の患者数と同程度です。また、30代以上の女性の4〜5 人に1人は子宮筋腫が発生しているとのこと。ですから、女性疾病については他人事とは思わずに、考えておきましょう。がん保険や女性疾病の保障が手厚い保険などが候補に上がるでしょう。

また、将来、親の介護をする必要が出てくる場合もあるでしょう。介護の費用は、親の収入・資産から出すのが基本ですが、親の経済状況や介護が長引くと費用を負担せざるを得ないこともあるでしょう。どんな介護を望むかによって介護費用は違ってきますが、生命保険文化センター「生命保険に関する全国実態調査」(2021年度)によると、介護費用の平均は、一時費用として74万円、毎月の費用として8.3万円。また、平均的な介護期間は5年1ヶ月ですので、合計約580万円かかる計算になります。

また、親の介護もそうですが、長生き時代の今、自分自身の介護の問題についても考えておく必要があるでしょう。

介護費用も「高額介護(予防)サービス費」「高額医療・高額介護合算療養費制度」「特定入所者介護サービス費」といった給付金制度・負担軽減制度が利用できます。こういった制度を上手に活用することを考えつつ、お金を貯める、増やす、保険を活用するなどして、将来のリスクについても備えておきましょう。

今回は、これからの人生にかかるお金と、その貯め方・増やし方を紹介してきました。お金の不安は尽きないものですが、自分のお金の問題と向き合って、お金をどう用意するかを考えることで、不安は軽くなります。お金のこと、ぜひ学んでみてくださいね。

スマホでOK

無料でご案内

スマホでOK!無料でご案内

筆者紹介

高山一恵

Money&You 取締役

ファイナンシャルプランナー

ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。

-

前回はこちら

今月はプロが教える! お金の増やし方