知って得する!マネー新常識の記事について紹介いたします。

CHECKこの記事の要点

-

1

確定拠出年金制度が今年度は大きく変わる!

-

2

加入年齢が5年延長!

-

3

iDeCoに加入しやすくなる!

目次

1 公的年金の上乗せができる確定拠出年金

年金には、大きく分けて公的年金と私的年金があります。

公的年金には、20歳から60歳までのすべての人が加入する「国民年金」と、会社員や公務員が加入する「厚生年金」があります。

それに対して私的年金は、公的年金の上乗せ部分にあたる制度。確定拠出年金は、私的年金のひとつです。自分で掛金を出して自分で運用する「個人型確定拠出年金」(iDeCo・イデコ)と、会社が出してくれる掛金を自分で運用する「企業型確定拠出年金」(企業型DC)の2つがあります。定期預金・保険・投資信託を利用して運用を行います。

どちらも、節税のメリットを生かしながら自分年金が作れるのが特徴です。iDeCoの場合、出した掛金は全額所得控除できるため、毎年の所得税や住民税が安くなります(企業型DCの場合は掛金が非課税になります)。また、運用で得られた利益にかかる20.315%の税金がかかりません。そのうえ、老後に受け取る際にも所得控除が受けられます。

公的年金には、20歳から60歳までのすべての人が加入する「国民年金」と、会社員や公務員が加入する「厚生年金」があります。

それに対して私的年金は、公的年金の上乗せ部分にあたる制度。確定拠出年金は、私的年金のひとつです。自分で掛金を出して自分で運用する「個人型確定拠出年金」(iDeCo・イデコ)と、会社が出してくれる掛金を自分で運用する「企業型確定拠出年金」(企業型DC)の2つがあります。定期預金・保険・投資信託を利用して運用を行います。

どちらも、節税のメリットを生かしながら自分年金が作れるのが特徴です。iDeCoの場合、出した掛金は全額所得控除できるため、毎年の所得税や住民税が安くなります(企業型DCの場合は掛金が非課税になります)。また、運用で得られた利益にかかる20.315%の税金がかかりません。そのうえ、老後に受け取る際にも所得控除が受けられます。

2 2022年の確定拠出年金の変更点をチェック

2022年、確定拠出年金の制度が相次いで変更されます。

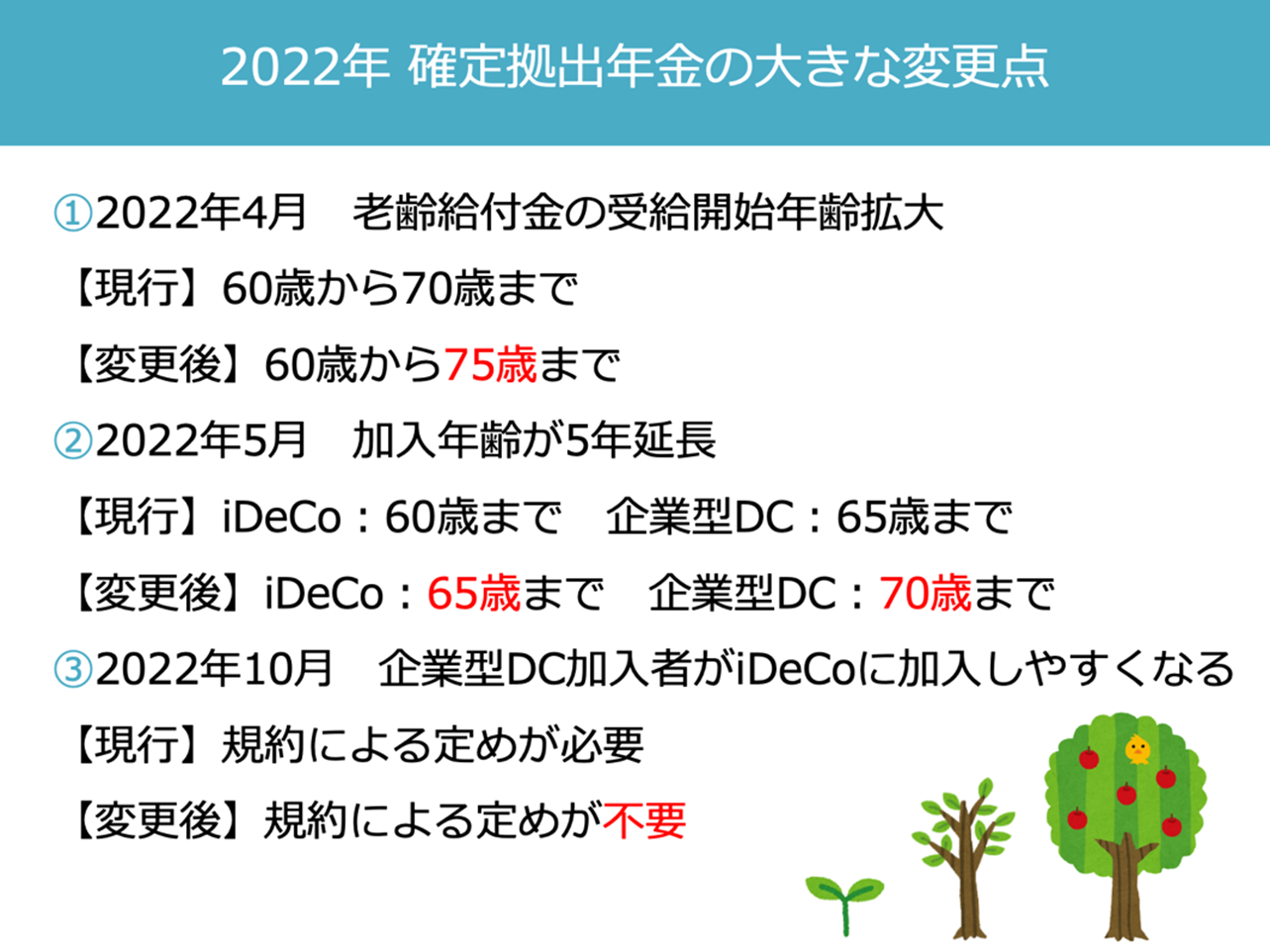

●iDeCo・企業型DCの老齢給付金の受給開始時期が75歳までに拡大(2022年4月から)

これまで、iDeCoや企業型DCで運用してきた資産(老齢給付金)は、60歳から70歳までの間に受給を開始する決まりになっていました。これが2022年4月からは「60歳〜75歳の間」と、5年延長されます。対象は、2022年4月1日時点で70歳未満の方です。

2022年4月からは、国民年金・厚生年金の受給開始も75歳まで延長できるようになります。iDeCoや企業型DCも、それに合わせて75歳までに受給できるようになる、というわけです。受け取るまでの間、iDeCoや企業型DCの資産は非課税で運用を続けることができます。

ただし、国民年金・厚生年金は75歳まで受給開始を遅らせる(繰下げ受給)ことで1か月ごとに0.7%、最大84%受け取る金額を増やせますが、iDeCoや企業型DCにはそうした決まりはなく、市場の動向により増減します。

2022年4月からは、国民年金・厚生年金の受給開始も75歳まで延長できるようになります。iDeCoや企業型DCも、それに合わせて75歳までに受給できるようになる、というわけです。受け取るまでの間、iDeCoや企業型DCの資産は非課税で運用を続けることができます。

ただし、国民年金・厚生年金は75歳まで受給開始を遅らせる(繰下げ受給)ことで1か月ごとに0.7%、最大84%受け取る金額を増やせますが、iDeCoや企業型DCにはそうした決まりはなく、市場の動向により増減します。

●iDeCo・企業型DCの加入年齢が5年延長(2022年5月から)

確定拠出年金で掛金を出すことができる年齢は現状iDeCoが60歳未満、企業型DCが65歳未満となっています。2022年5月からは上限がそれぞれ5年延長され、iDeCoは65歳未満、企業型DCは70歳未満まで掛金が出せるようになります。加入年齢が5年長くなることで、掛金をたくさん出せるようになりますし、運用によってお金を増やすチャンスも増えます。

ただし、iDeCoに60歳以降も加入できるのは「国民年金の被保険者(加入者)」です。60歳以降も会社員・公務員の方(第2号被保険者)や、60歳以降に国民年金に任意加入している方はiDeCoに加入できます。しかし、自営業やフリーランスといった第1号被保険者や、専業主婦(夫)の第3号被保険者は、60歳になると原則として国民年金の被保険者ではなくなるので、iDeCoには加入できません。また、企業型DCも会社によって加入できる年齢などが異なる場合があります。

ただし、iDeCoに60歳以降も加入できるのは「国民年金の被保険者(加入者)」です。60歳以降も会社員・公務員の方(第2号被保険者)や、60歳以降に国民年金に任意加入している方はiDeCoに加入できます。しかし、自営業やフリーランスといった第1号被保険者や、専業主婦(夫)の第3号被保険者は、60歳になると原則として国民年金の被保険者ではなくなるので、iDeCoには加入できません。また、企業型DCも会社によって加入できる年齢などが異なる場合があります。

●企業型DCとiDeCoを併用しやすくなる(2022年10月から)

企業型DCとiDeCoは、併用することができます。しかし実際には、企業型DCとiDeCoを併用できる人は多くありませんでした。企業型DCとiDeCoを併用するには、規約に併用できる旨を定める必要があったからです。それが2022年10月からは、規約の定めがなくてもiDeCoに加入できるようになります。企業型DCとiDeCoを並行しやすくなる、というわけです。約750万人もの方がこれまでiDeCoに加入できずにいたといわれています。今後は企業型DCとiDeCoを併用する方も増えると見られています。

ただし、企業型DCの掛金が上限に達している方は加入できない場合があります。

企業型DCの掛金の上限は月額5万5000円、iDeCoを併用する場合のiDeCoの掛金の上限は2万円。しかし、企業型DC+iDeCoの掛金の合計の上限は5万5000円です。企業型DCの掛金が5万5000円になっていたら、iDeCoは利用できません。

企業型DCに加えて確定給付企業年金(DB)などの確定給付型年金にも加入している方の場合も同様です。この場合、企業型DCの掛金の上限は2万7500円、iDeCoの掛金の上限は月額1万2000円ですが、企業型DC+iDeCoの掛金の合計は2万7500円までとなります。企業型DCの掛金が5万5000円になっていたら、iDeCoは利用できません。

ただし、企業型DCの掛金が上限に達している方は加入できない場合があります。

企業型DCの掛金の上限は月額5万5000円、iDeCoを併用する場合のiDeCoの掛金の上限は2万円。しかし、企業型DC+iDeCoの掛金の合計の上限は5万5000円です。企業型DCの掛金が5万5000円になっていたら、iDeCoは利用できません。

企業型DCに加えて確定給付企業年金(DB)などの確定給付型年金にも加入している方の場合も同様です。この場合、企業型DCの掛金の上限は2万7500円、iDeCoの掛金の上限は月額1万2000円ですが、企業型DC+iDeCoの掛金の合計は2万7500円までとなります。企業型DCの掛金が5万5000円になっていたら、iDeCoは利用できません。

●2022年の確定拠出年金の変更点

3 早めに始めて長く続けよう

iDeCoと企業型DCの制度変更についてお話ししてきました。企業型DCはお勤めの会社に制度がないと加入できませんが、iDeCoは原則として20歳から60歳、改正後は65歳までであれば加入できます。ですから、これまで加入していなかった、あるいは加入できなかったのであれば、ぜひ早めに始めることをおすすめします。

資産運用で大切なのは、「長期・積立・分散」投資を心がけることです。

長期は文字どおり、長い期間投資を行うことです。短期間の投資では、そのときの値動きの影響をどうしても受けてしまいますが、できるだけ長い期間投資を続けることで、値下がりのリスクを抑え、複利効果を得る期待もできます。

積立は、一定額ずつコツコツと投資することです。定期的に投資を続けると、価格が高いときには少なく、安いときには多く買うため、平均の購入単価を下げられます。

そして分散は、投資先や購入タイミングをわけることです。複数の投資先にお金を分散させれば、値動きは安定します。

iDeCoを利用すれば、こうした長期・積立・分散投資が非課税でできます。

しかも、制度改正で加入期間が5年延長されたことで、その分老後資産の積立額の合計を増やすことができます。そのうえ、掛金の全額所得控除・運用益非課税といった税制優遇をより長く受けることができます。

たとえば、現在40歳の方(所得税率10%・住民税率10%)が毎月2万円ずつiDeCoを利用した場合、掛金の全額所得控除の効果によって毎年4万8000円(所得税2万4000円・住民税2万4000円)が節約できます。60歳までの20年ならば合計96万円です。

さらに60歳からは毎月1万円ずつiDeCoを利用した(所得税率5%・住民税率10%)で5年間iDeCoを利用したとすると、毎年1万8000円(所得税6000円・住民税1万2000円)、5年間で9万円が節約できます。25年間の節税額は合計で100万円を超えるのです。

また、65歳以降は新たな掛金こそ出せませんが、それまでiDeCoで築いてきた資産は75歳まで非課税で運用できます。65歳以降であっても、すぐに使うあてのないお金であれば、非課税で運用を続けることで増える可能性があります。

ですから、これまでiDeCoに加入できなかった方も加入していなかった方も、今回の改正を機にiDeCoをぜひ活用して、老後資金を築いていきましょう。

資産運用で大切なのは、「長期・積立・分散」投資を心がけることです。

長期は文字どおり、長い期間投資を行うことです。短期間の投資では、そのときの値動きの影響をどうしても受けてしまいますが、できるだけ長い期間投資を続けることで、値下がりのリスクを抑え、複利効果を得る期待もできます。

積立は、一定額ずつコツコツと投資することです。定期的に投資を続けると、価格が高いときには少なく、安いときには多く買うため、平均の購入単価を下げられます。

そして分散は、投資先や購入タイミングをわけることです。複数の投資先にお金を分散させれば、値動きは安定します。

iDeCoを利用すれば、こうした長期・積立・分散投資が非課税でできます。

しかも、制度改正で加入期間が5年延長されたことで、その分老後資産の積立額の合計を増やすことができます。そのうえ、掛金の全額所得控除・運用益非課税といった税制優遇をより長く受けることができます。

たとえば、現在40歳の方(所得税率10%・住民税率10%)が毎月2万円ずつiDeCoを利用した場合、掛金の全額所得控除の効果によって毎年4万8000円(所得税2万4000円・住民税2万4000円)が節約できます。60歳までの20年ならば合計96万円です。

さらに60歳からは毎月1万円ずつiDeCoを利用した(所得税率5%・住民税率10%)で5年間iDeCoを利用したとすると、毎年1万8000円(所得税6000円・住民税1万2000円)、5年間で9万円が節約できます。25年間の節税額は合計で100万円を超えるのです。

また、65歳以降は新たな掛金こそ出せませんが、それまでiDeCoで築いてきた資産は75歳まで非課税で運用できます。65歳以降であっても、すぐに使うあてのないお金であれば、非課税で運用を続けることで増える可能性があります。

ですから、これまでiDeCoに加入できなかった方も加入していなかった方も、今回の改正を機にiDeCoをぜひ活用して、老後資金を築いていきましょう。

スマホでOK

無料でご案内

スマホでOK!無料でご案内

筆者紹介

よりふじ・たいき

頼藤太希

Money&You 代表取締役

マネーコンサルタント

中央大学客員講師

ファイナンシャルプランナー(AFP)

日本証券アナリスト協会検定会員

マネーコンサルタント

中央大学客員講師

ファイナンシャルプランナー(AFP)

日本証券アナリスト協会検定会員

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。

2015年に(株)Money&Youを創業し、現職。女性向けWEBメディア「FP Cafe」や「Mocha」を運営。著書は『はじめての資産運用』『1日5分で、お金持ち』『はじめてのNISA&iDeCo』など多数。twitter→@yorifujitaiki

2015年に(株)Money&Youを創業し、現職。女性向けWEBメディア「FP Cafe」や「Mocha」を運営。著書は『はじめての資産運用』『1日5分で、お金持ち』『はじめてのNISA&iDeCo』など多数。twitter→@yorifujitaiki

-

前回はこちら

"お金に弱い"は卒業 Let'sマネ活